![]()

2010/04/09

税理士 湊 義和

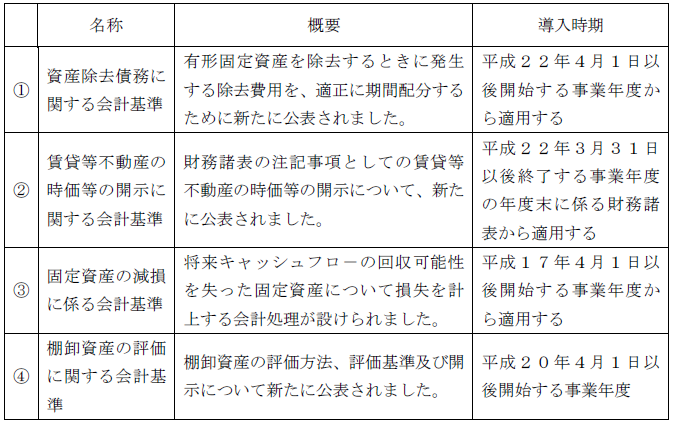

(1)資産除去債務とは

有形固定資産の取得、建設、開発または通常の使用によって生じ、当該有形固定資産の除去に関して法令又は契約で要求される法律上の義務及びそれに準ずるものと定義しています。具体的には以下のような費用や債務が該当します。

①有形固定資産を除去する際に、調査確認作業及び除去作業が法律上義務付けられているアスベスト、PCB、土壌汚染などの調査確認費用、除去作業費用

②事務所等を賃借している場合で、建物賃貸借契約において内部造作等の除去などの原状回復義務が課されている場合の当該原状回復費用

(2)導入の背景

これまで我が国においては、国際的な会計基準で見られるような、資産除去債務を負債として計上するとともに、これに対応する除去費用を有形固定資産に計上する会計処理は行われていませんでしたが、有形固定資産に関する将来の除去費用を財務諸表に反映させることは投資情報として有用であることから、導入に至りました。

(3)対象資産

ここでいう有形固定資産には財務諸表等規則において有形固定資産に区分される資産の他、それに準ずる資産も含みます。したがって、建設仮勘定やリ-ス資産のほか財務諸表等規則において「投資その他の資産」に分類されている投資不動産などについても資産除去債務が存在している場合には、本会計基準の対象資産になります。

(4)会計処理

会計処理は説例をみながら紹介していきます。

<説例>

当社は20×1年4月1日に設備Aを取得し使用を開始した。当該設備の取得原価は10,000円、耐用年数は5年であり、当社には当該設備を使用後に除去する法的義務がある。当社が当該設備を除去するときの支出は1,000円と見積られている。20×6年3月31日に設備Aが除去された。当該設備の除去に係る支出は1,000円であった。資産除去債務は取得時にのみ発生するものとし、当社は当該設備について残存価額0で定額法により減価償却を行っている。割引率は3%とする。当社の決算日は3月31日であるものとする。

①20×1年4月1日

設備Aの取得と関連する資産除去債務の計上

取得時は本体価額の他に将来発生する除去費用の今現在の価値を取得原価に加算する。

有形固定資産(設備A)10,863 現金預金 10,000

資産除去債務※1 863![]()

②20×2年3月31日

時の経過による資産除去債務の増加

時の経過により発生する利息を費用計上し同額を負債計上する

利息費用 26 資産除去債務※2 26

※2 20×1年4月1日における資産除去債務 863円×3%=26円

設備Aと資産計上した除去費用の減価償却

通常の減価償却の他、除去費用資産計上額を各期間に配分する

減価償却費※3 2,173 減価償却累計額 2,173

※3 設備Aの減価償却費10,000円÷5年+除去費用資産計上額863円÷5年=2,173円

③20×6年3月31日

時の経過による資産除去債務の増加

利息費用 29 資産除去債務※4 29

※4 20×5年3月31日における資産除去債務971円×3%=29円

設備Aと資産計上した除去費用の減価償却

通常の減価償却の他、除去費用資産計上額を各期間に配分する

減価償却費※5 2,171 減価償却累計額 2,171

※5 設備Aの減価償却費10,000円÷5年+除去費用資産計上額863円-173円×4=2,171円

設備Aの除去及び資産除去債務の履行

設備Aを使用終了に伴い除去することとする。

減価償却累計額 10,863 有形固定資産(設備A)10,863

資産除去債務※6 1,000 現金預金 1,000

※6 20×6年3月31日における資産除去債務

863円+26円+27円+27円+28円+29円=1,000円

(5)税務上の取扱

資産除去債務は会計基準としての取扱なので税務上においては利息費用、除去費用に関して資産計上した部分の減価償却費は税務上は費用とはなりませんので、申告書で加算調整し、実際に資産除去された年度に損金として減算します。また、税効果会計の適用が必要となります。

(6)資産除去債務に対応する除去費用の費用配分

①資産計上された資産除去債務に対応する除去費用は減価償却を通じて、当該有形固定資産の残存耐用年数にわたり、各期に費用配分する。

②建物等賃借契約に関連して敷金を支出している場合の、当期の負担に属する金額は、同種の賃借建物等への平均的な入居期間など合理的な償却期間に基づいて算定することが適当となります。

(7)適用時期

本会計基準は平成22年4月1日以後開始する事業年度から適用する。ただし、平成22年3月31日以前に開始する事業年度から適用することができる。

この会計基準は財務諸表の注記事項として賃貸等不動産の時価等の開示についてその内容を定めることを目的とする。

(1)対象企業

本会計基準は賃貸等不動産を保有する企業に適用する。

(2)賃貸等不動産とは

棚卸資産に分類されている不動産以外のものであって、賃貸収益又はキャピタルゲインの獲得を目的として保有している不動産賃貸等不動産には次の不動産が含まれる。

①貸借対照表において投資不動産として区分されている不動産

②将来の使用が見込まれていない遊休不動産

③上記以外で賃貸されている不動産

(3)導入の背景

国際財務報告基準では賃貸収益又はキャピタルゲインを目的として保有する投資不動産は時価評価と原価評価の選択適用であり、原価評価されている場合は時価等を注記することとされており、やはり国財財務報告基準に沿った会計基準へしていく動きから新たに設けられました。

(4)開示すべき内容

賃貸等不動産を保有している場合は、次の事項を注記します。ただし、賃貸等不動産の総額に重要性が乏しい場合は注記を省略することができます。また、管理状況等に応じて、注記事項を用途別、地域別に区分して開示することができます。

①賃貸等不動産の概要

②賃貸等不動産の貸借対照表計上額及び期中における主な変動

③賃貸等不動産の当期末における時価及びその算定方法

④賃貸等不動産に関する損益

(5)適用時期

本会計基準は平成22年3月31日以後終了する事業年度の年度末に係る財務諸表から適用する。ただし、当該事業年度以前の事業年度の期首から適用することを妨げない。

出所:企業会計基準委員会「企業会計基準18号 資産除去債務に関する会計基準」(平成20年3月31日)より抜粋

:企業会計基準委員会「企業会計基準20号 賃貸等不動産の時価等の開示に関する会計基準」(平成20年11月28日)より抜粋

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm