中小企業が活用したい新しい事業再生のノウハウ

Q:資本金1、000万円の中小企業です。多額の債務を抱えて困っています。私は、今回新設される「第2会社」スキ-ムを使うことができますか?

ポイント

①この「第2会社」方式の事業再生スキ-ムは、経済産業省が第171国会に上程している「産業活力再生特別措置法」の改正案に盛り込まれているものです。以下単に「再生措置法」と呼びます。 (H21.4.22成立、H21.4.30公布)

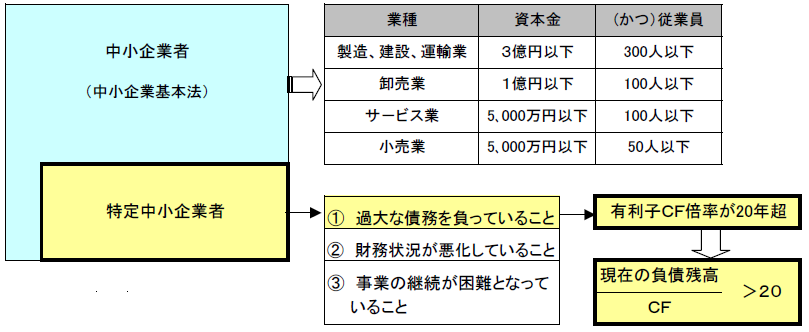

②対象となる企業は、「特定中小企業者」です。この「特定中小企業者」とは、過大な債務を負っていることその他の事情によって財務の状況が悪化していることにより、事業の継続が困難になっている中小企業者をいいます。(再生措置法2条)又この中小企業者とは、中小企業基本法に定める中小企業者です。

③具体的な手続きは、上記特定中小企業者と「承継事業者」(特定中小企業者の事業を引き継ぐ事業者)が共同(分割等で新設法人を設立する場合には単独)で、「中小企業承継事業再生計画」を作成して、経済産業大臣の認定を受ける必要があります。(再生措置法39条の2)

解説

1 特定中小企業者とは?

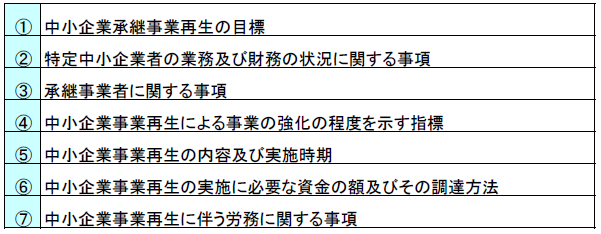

2 中小企業承継事業再生計画の内容

今回の第2会社スキ-ムは、「中小企業承継事業再生計画」を策定し、経済産業大臣の認定を受けることが要件となっています。 (再生措置法39条の2)

この「中小企業承継事業再生計画」には、次に掲げる事項を記載しなければなりません。

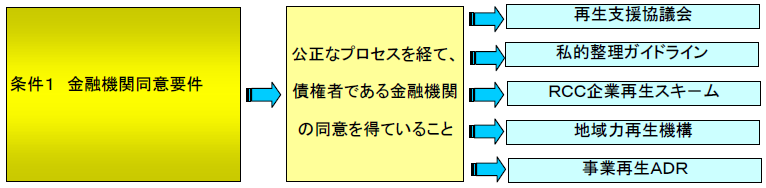

3 中小企業承継事業再生計画が認定されるための主な要件

上記2で作成する「中小企業承継事業再生計画」が経済産業大臣に認定されるためには、以下の要件をクリア-する必要があります。

4 計画が認定後の金融支援の内容

5 このスキ-ムの具体的な検討開始時期

法律は、平成21年4月30日に公布され、現在政令がパブリックコメント中。今後具体的な指針が今月中にパブリックコメントに上程される予定。具体的な適用開始時期は、早くて7月頃からの予定とのこと。(H21.5.1確認情報)

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm