![]()

2022/01/27

税理士 湊 義和

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

使用人兼務役員給与についての注意点

解説

使用人としての職務を有する役員のうち、部長、課長、支店長、工場長などの使用人としての職制上の地位(※1)を有し、かつ、常時使用人としての職務に従事するものをいいます。

※1 使用人としての職制上の地位とは

支店長、工場長、営業所長、支配人、主任等法人の機構上定められている使用人たる職務上の地位をいいます。したがって、取締役等で総務担当、経理担当というように使用人としての職制上の地位でなく、法人の特定の部門の職務を統括しているものは、使用人兼務役員に該当しません。(法基通9-2-5)

ただし、事業内容が単純で使用人が少数である場合には職制上の地位を定めるまでもないと考えられますので、常時に従事している職務が他の使用人の職務の内容と同様のものであれば、使用人兼務役員として取り扱うこととされています。(法基通9-2-6)

ただし、役員のなかには、使用人兼務役員とされないものもいます。

使用人兼務役員とされない役員(法法34⑥、法令71)

① 社長、理事長、代表取締役、代表執行役、代表理事及び清算人

② 副社長、専務、常務、その他これらに準ずる職制上の地位を有する役員

③ 合名会社、合資会社及び合同会社の業務を執行する社員

④ 指名委員会等設置会社の取締役、監査等委員である取締役、会計参与及び監査役並びに監事

⑤ 同族会社の特定の役員(みなし役員の判定で持株割合を満たす者)

(法法34⑤、法令71)

②の職制上の地位を有する役員とは、定款等の規定又は総会若しくは取締役会の決議等によりその職制上の地位が付された役員をいいます。

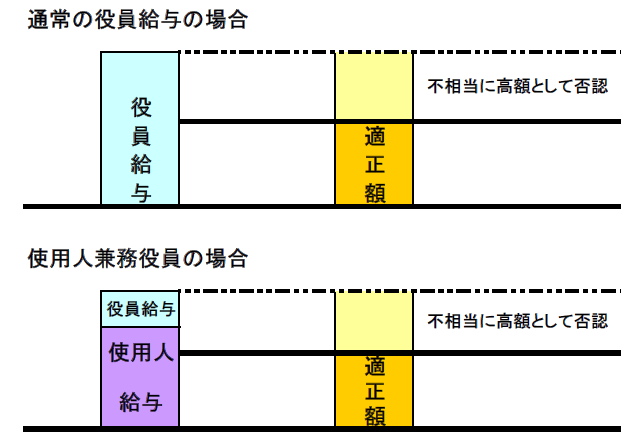

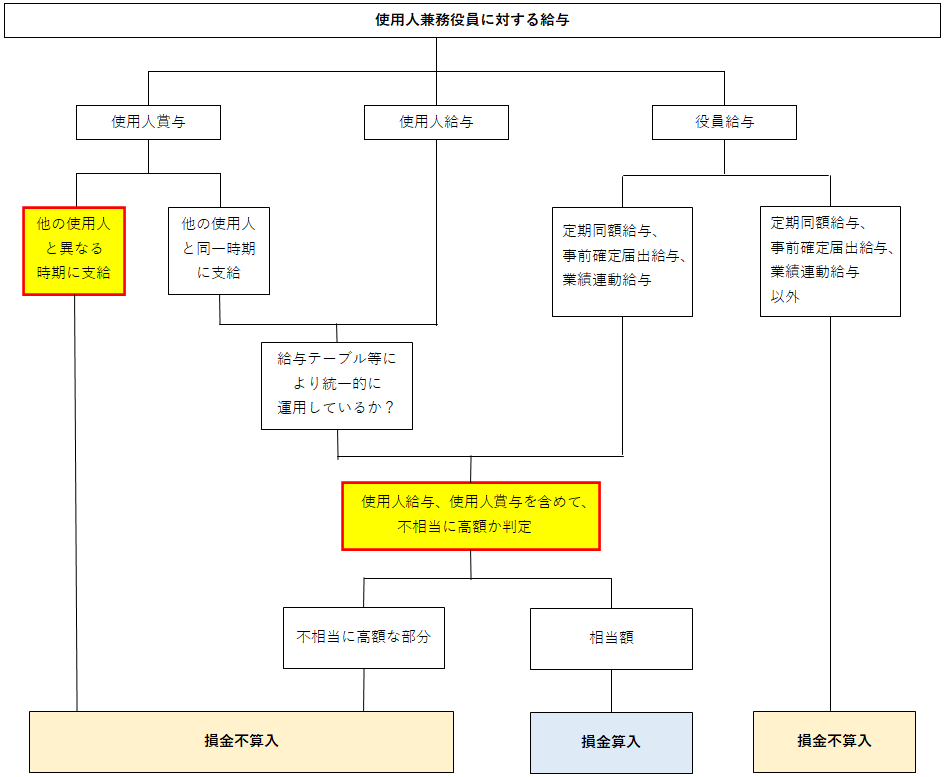

使用人兼務役員の給与は、役員分と使用人分とに分けて考えることが必要です。

①役員分の給与

原則・・・損金不算入

例外・・・定期同額給与、事前確定届出給与、業績連動給与は損金算入。ただし、役員分の給与として不相当に高額な部分の給与については、損金不算入になるので注意が必要です。

②不相当に高額な部分の判定

役員分の給与が不相当に高額かどうかの判定基準は、実質基準と形式基準というものが規定されており、いずれかにより算定した金額のうち多い金額が損金不算入となります。

(ア)実質基準額

その役員の職務の内容やその法人の収益、使用人に対する給与の支給状況、類似法人の役員報酬の支給状況に照らし、過大であると認められる金額。

(イ)形式基準額

その役員に対して支給した給与の額が定款又は株主総会等の定めによる支給限度額または算定方法により算定された金額を超える金額。ただし、定款等に「支給限度額等には使用人兼務役員の使用人給与は含まれない」旨の定めがある場合には、使用人給与のうち適正と認められる金額を除いて支給限度超過額を判定します。(法基通9-2-22)

つまり、使用人給与として除外できるのは、適正額のみです。この適正額は、類似する職務に従事する使用人給与と比較して判定します。(法基通9-2-23)

(ウ)使用人兼務役員の場合の特例

使用人兼務役員の場合、上記(ア)の実質基準により、「不相当に高額」の判定にあたっては、使用人分給与、他の使用人と同一時期に支給した使用人分賞与を含めて判定されます。(法基通9-2-21)

これは、通常使用人兼務役員の場合、使用人給与の分を意図的に多くして、役員給与の規制(不相当に高額、役員賞与)を逃れようとする動機が働くため、これを規制しようとするものと考えられます。

③使用人分の賞与

原則・・・損金算入。

例外・・・使用人分賞与のうち、他の使用人に対する賞与の支給時期と異なる時期に支給したものは損金不算入。(法令70三)また、他の使用人に対する賞与の支給時期に支給せず未払金経理をした場合も損金不算入となるので注意が必要です。(法基通9-2-26)

これは、上記②の適正額の範囲内であれば、決算期末などに、使用人兼務役員に対してのみ使用人分賞与を支給することも考えられる為、これを規制しようとするものと考えられます。更に、未払経理の場合も同様の経済行為として規制対象としています。

①使用人分給与は、使用人の給与規定や給与テーブル(以下、「給与規定等」とします。)に従って支給額を決定し、不相当に高額との否認を受けないよう統一的な運用が必要です。

②使用人分賞与については、支給時期を他の使用人と同じ日にし、賞与支給額の決定ルールを明確化し、他の使用人に比べて不相当に高額との認定を受けないよう運用することが重要です。

③したがって、給与規定等を作成していない会社は、給与規定等を整備する必要があります。

④定款等に「支給限度額等には使用人兼務役員の使用人給与は含まれない」旨の定めをしておきましょう。

⑤使用人兼務役員の役員給与の決定額については、株主総会等で決議を取っておきましょう。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm