![]()

2010/06/18

税理士 湊 義和

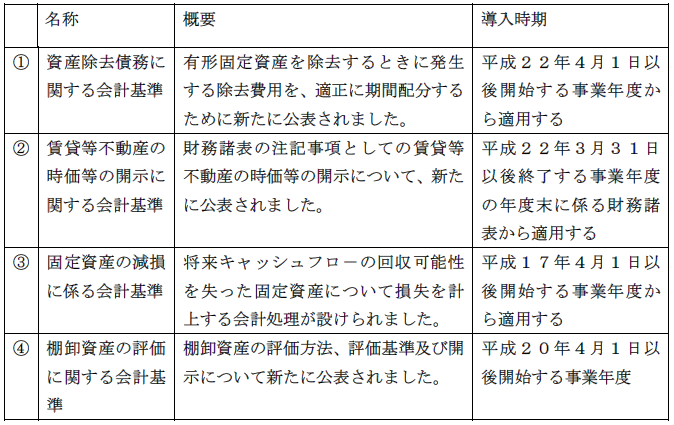

上記のうち、①と②につきましては、「Q:不動産に係る最近の会計制度(資産除去債務会計等)について」で解説していますので、ご参照ください。

(1)概要

皆さんがお金を投資して事業用の固定資産を買う行為は、通常、皆さんのお金を投資した資産から得られるお金が投資額を上回るから、皆さんはお金を投資して資産を買うと思います。例えば、投資用に不動産を買いましょうといった場合に、皆さんが投資をするお金以上に賃貸収入が得られる。このことが、確実ならば皆さんは、お金を投資して賃貸用不動産を購入するという決断をすると思います。実は、資産というのは投資額(取得価額になります)よりもその資産から回収される価額(回収可能価額といいます)が上回るというのが、資産の正常な状態となります。しかし、何らかの理由でその資産から回収される価額が資産の帳簿価額よりも低くなった場合は、その帳簿価額と回収される価額との差額部分は資産としての価値を失っているので、この部分の損失を切捨てるのが、減損会計です。

(2)対象資産

この会計基準は固定資産を対象に適用します。固定資産には有形固定資産、無形固定資産、及び投資その他の資産が含まれます。

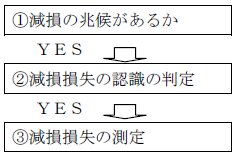

(3)減損会計の流れ

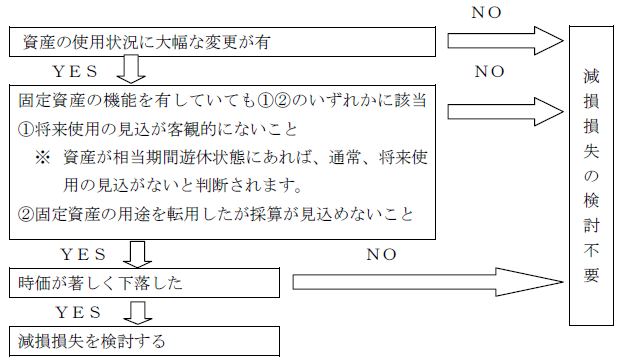

減損損失を認識するかどうかは、下記のフロ-チャ-トに従って進めていきます。

①減損の兆候とは資産又は資産グル-プに減損が生じている可能性を示す現象を言います。例えば、下記に示す事象が該当します。

・営業活動から生ずる損益又はキャッシュフロ-が継続してマイナス

・経営環境の著しい悪化

・市場価格の著しい下落 等

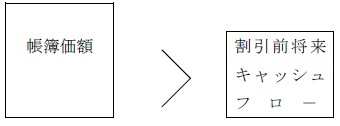

②減損損失の認識の判定とは減損の兆候がある資産又は資産グル-プについて、当該資産又は資産グル-プから得られる割引前将来キャッシュフロ-の総額が、これらの帳簿価額を下回る場合は減損損失を認識します。

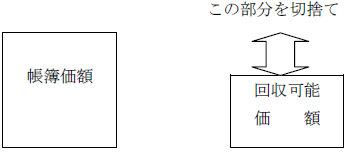

③減損損失の測定とは減損損失を認識すべきであると判定された資産又は資産グル-プについては帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として当期の損失とします。

※回収可能価額とは正味売却価額と使用価値(割引後将来キャッシュフロ-)のいずれか大きい額をいいます

(4)減損処理後の会計処理

減損損失の戻入処理は行わず、減損処理を行った資産については、減損損失を控除した帳簿価額に基づき減価償却を行います。したがって、減損損失を控除した帳簿価額から残存価額を控除した金額を、企業が採用している減価償却方法に従って、合理的、規則的に配分します。

(5)説例

当社は保有中の機械装置(取得原価4,000,000円,当期末減価償却累計額1,750,000円)について減損の兆候がみられるため、当期末に将来キャッシュフロ-を予測したところ残存する3年の耐用年数の各年につき500,000円ずつ(総額1,500,000円)のキャッシュフロ-を生じ、使用後の処分にかかる収入は0円です。現時点の正味売却価額は1,450,000円であり、キャッシュフロ-を割引く際に使用する利子率は3%です。

解答アプロ-チ

①減損の兆候 有

②減損損失の認識の判定

当期末帳簿価額 2,250,000円>1,500,000円

減損損失の認識を行う

③減損損失の測定

(イ)回収可能価額

正味売却価額1,450,000円

使用価値 1,414,305円

500,000円÷1.03+500,000円÷(1.03)²

+500,000円÷(1.03)³=1,414,305円

いずれか大きい方を採用 ∴1,450,000円

2,250,000円-1,450,000円=800,000円

解答

(減損損失)800,000(機械装置)800,000

(6)適用対象会社

上場会社等は既に強制適用になっています。中小企業は減損会計を強制適用することは実務上多くの手間を要するので次のような典型的な場合に限り減損損失の検討をすることになります。

(1)概要

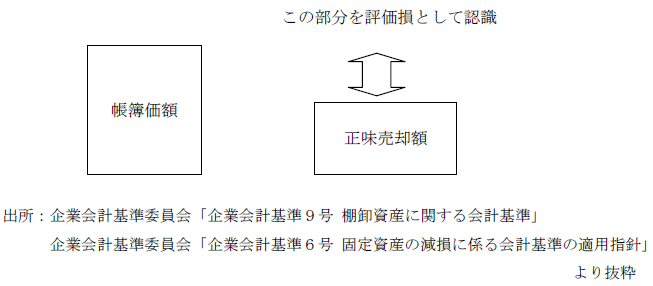

日本はこれまで、販売目的で保有する棚卸資産について、取得原価をもって貸借対照表価額とし時価が取得原価かよりも下落した場合には、時価による方法を適用して算定することが出来るものとされてきましたが、今後は、期末における正味売却価額が取得原価よりも下落しているときは、当該正味売却価額をもって貸借対照表価額とします。この場合において、取得原価と当該正味売却価額との差額は当期の費用として処理をすることになります。

(2)正味売却価額

販売見込額-見積り販売経費

販売見込額の基礎となる土地の評価額とは以下のものが考えられます。

・公示価格

・路線価による相続税評価額

・近隣の取引事例から比準した価格 等

(3)会計処理

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm