![]()

2009/03/09

税理士 湊 義和

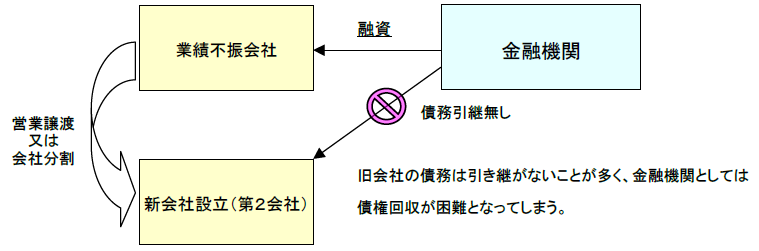

業績不振となった会社が、別会社を設立して、その会社で営業を継続していく方式です。したがって、従来は、金融機関からの返済に行き詰まった会社が、その債務を返済せずに、別会社で無借金で事業を開始することが多く、金融機関等の債権者としては、これを放任してしまうと債権の回収が困難となってしまうため、詐害行為取り消し権や、法人格否認の法理などにより、このような行為に厳しく対応していたのが現実です。

*詐害行為取り消し権

民法424以下に規定されているもので、債務者が債権者を害することを知ってした法律行為を取り消すことができる権利のことをいいます。

*法人格否認の法理

形式上は、法人格を有していても、実態は個人や他の法人の隠れ蓑にすぎない場合に、その実態に即した法律関係に整理しなおすために行使される法理のことをいいます。

つまり、上記のような第2会社は、債権者への債務の弁済を逃れる、つまり債権者を害するために行われたものであるとして、その行為を否認したり、また新設された第2会社の実態は、旧会社そのものであるとして、新会社の法人格の否認するなどして、金融機関としての債権保全を図っています。

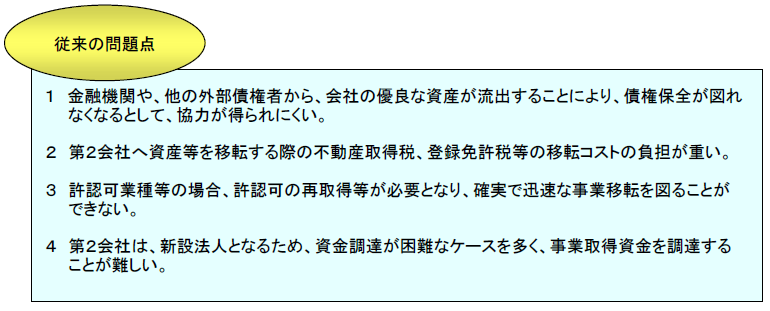

第2会社方式は、1で見たとおり、単に借金を逃れるために利用されることが多かったため、本当に会社の社員や、優良な取引先、ノウハウ等を切り離し、再生していこうという場合に使えないというケースが多くありました。

そこで、この第2会社スキームのうち、真に事業再生を目指すものについては、国が公的な認定を与え、他の第2会社スキームとの峻別をしっかり取ることにより、第2会社制度を事業再生スキームとして活用できる環境を整備しようというのが今回の法的整備の趣旨です。

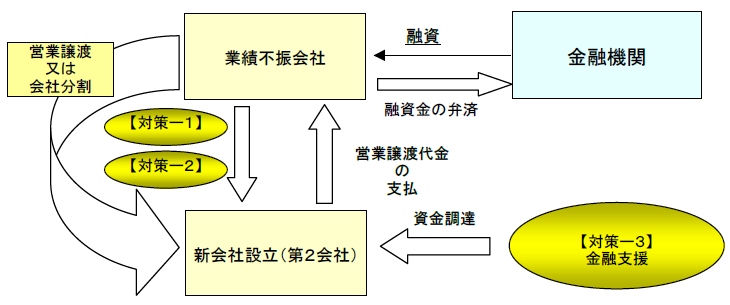

上記の問題点を改善するため、今回以下のような改正が行われる予定です。

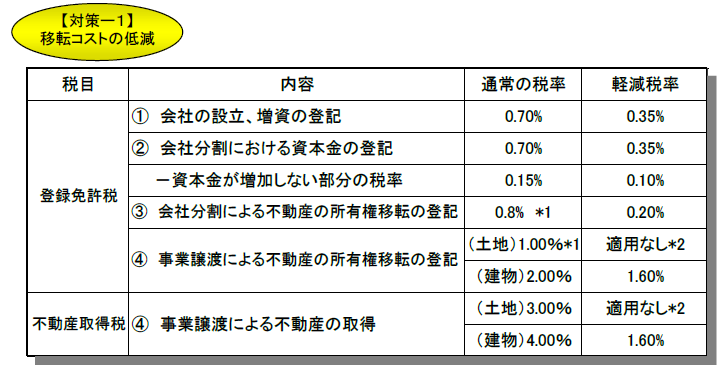

*1 平成21年度から適用予定税率を記載している。

*2 土地については租税特別措置法第72条により有利な税率が設定されていることから(平成21年度は1.0%の予定本件の軽減税率(1.6%)は適用されない。

(出典)

中小企業庁HP 「中小企業の事業再生支援の強化について」(平成20年12月)

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm