![]()

2009/06/09

税理士 湊 義和

平成21年度の税制改正で新設された2つの不動産活性化税制の特徴が法律が開示されたことにより、より詳細に分かってきましたので、解説をします。

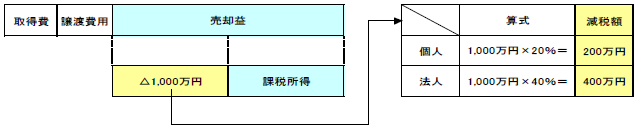

1、000万円特別控除制度のポイント

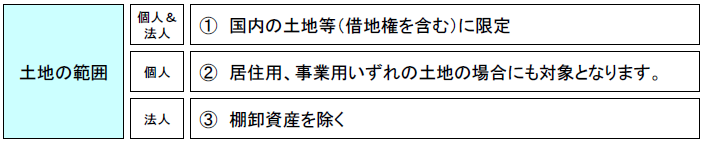

1 居住用土地でも事業用土地でもOK!

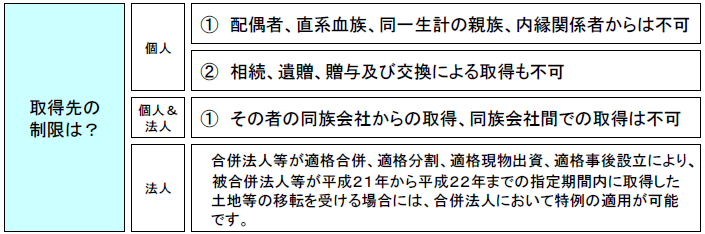

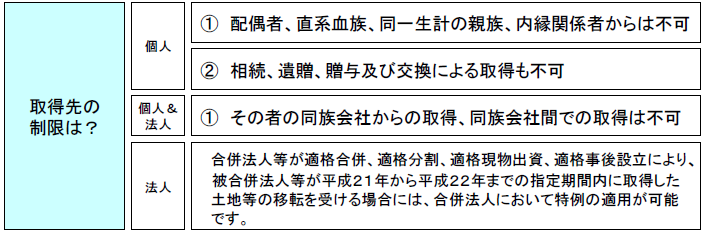

2 ただし、第三者からの取得が必要 配偶者、同族会社等からの取得は不可

3 一方、売却先については制限無し。よって、関連会社への売却も可能

4 特別控除は、事業年度ごとに判定。よって、事業年度をずらせた複数土地で活用が可能

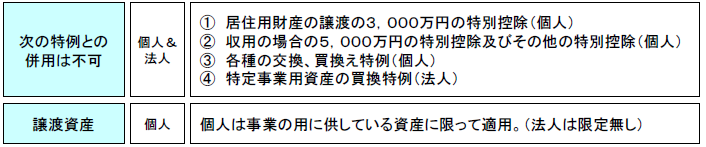

5 3、000万円特別控除、買換特例等の他の特例等の併用は不可

土地先行取得&圧縮特例のポイント

1 個人の場合には、不動産所得、事業所得、山林所得があることが必要

2 法人の場合には、業種規制は無し

3 だだし、第三者からの取得が必要 配偶者、同族会社等からの取得は不可

4 個人の場合には、事業に供している不動産を売却する必要がある

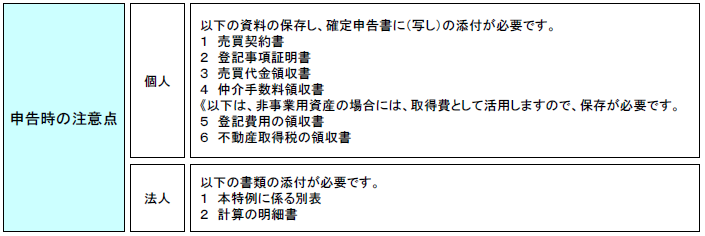

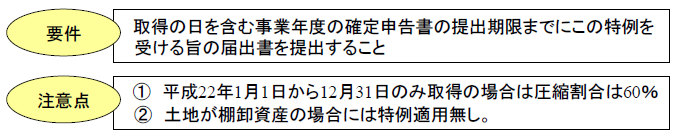

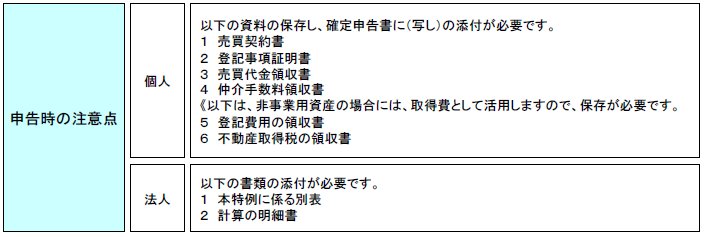

5 該当する不動産を購入した年度に、必ず届出書を提出しておかないと使えない(注意!)

6 3、000万円特別控除、買換特例等の他の特例等の併用は不可

【適用対象者】

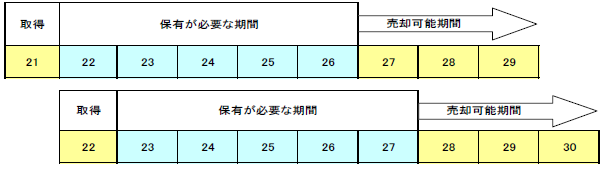

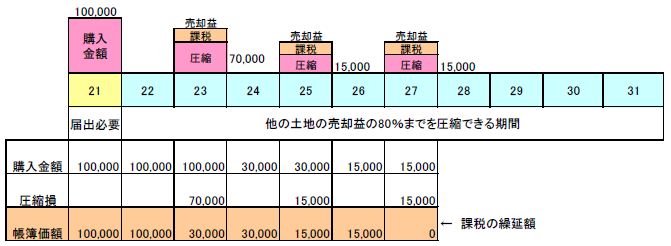

平成21年1月1日から平成22年12月31日までに国内の土地を取得した個人又は法人で、譲渡した年の1月1日時点で5年超保有した場合。

【適用対象者】

平成21年1月1日から平成22年12月31日までに国内の土地を取得した事業者で、翌事業年度以降10年以内に他の土地を売却した個人及び法人

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm