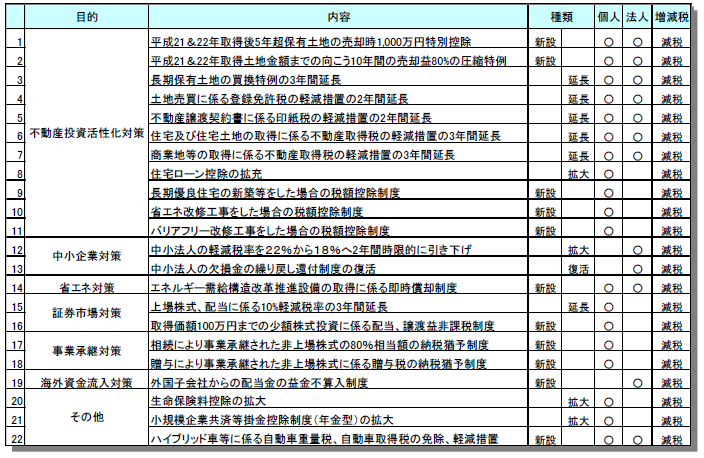

![]()

2008/12/18

税理士 湊 義和

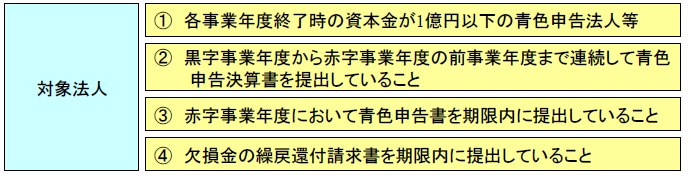

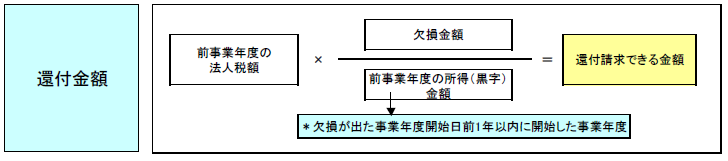

適用対象者

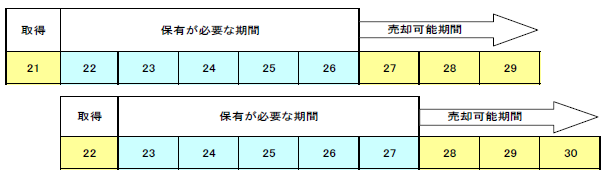

平成21年1月1日から平成22年12月31日までに国内の土地を取得した個人又は法人の方で、譲渡した年の1月1日時点で5年超保有した場合。

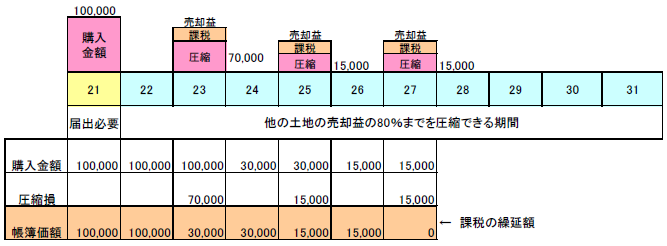

適用対象者

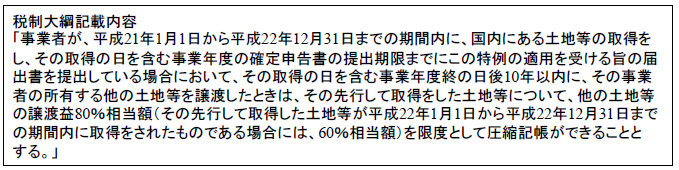

平成21年1月1日から平成22年12月31日までに国内の土地を取得した事業者で、翌事業年度以降10年以内に他の土地を売却した者

1 従来型(拡大)

2 認定長期優良住宅の場合(新設)

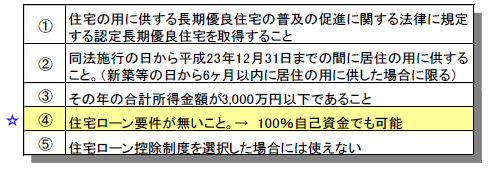

長期優良住宅の普及の促進に関する法律に規定する認定長期優良住宅の場合

【制度の概要】

【主な用件】

【制度の概要】

【主な用件】

![]()

![]()

![]()

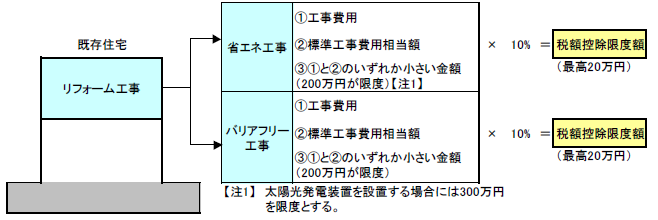

平成21年4月1日から平成23年3月31日までに「エネルギー需給構造改善設備を取得した場合には、その全額を即時で償却することができる。

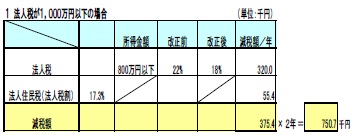

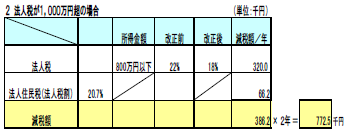

1 所得税

2 住民税

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm