![]()

2010/01/13

税理士 湊 義和

①所得税(住民税)

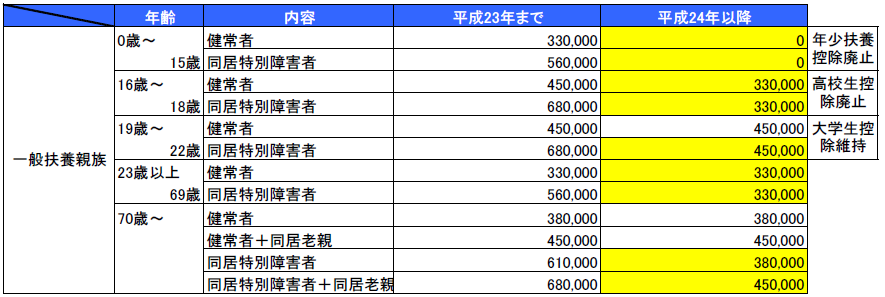

A 子ども手当創設に伴い、0歳から15歳までの子どもに対する扶養控除制度が廃止されました。

B 16歳から18歳までの高校世代の特定扶養控除の25万円加算が高校無償化のため廃止されました。

C 障害者関係の所得控除が、障害者控除制度に集約されました。

D 生命保険料控除制度に、介護医療保険料控除制度が新設されました。

E 年間購入金額100万円までの上場株式等に係る配当と株式譲渡益が非課税となる規定が創設されます。

②法人税

A 100%親子会社間で行なう資産の売却にかかる売却損益は認められないこととなりました。

B 資本金の額が5億円以上の大会社が設立する資本金1億円以下の企業は中小企業とはいえないため、中小企業に認められる各種特典は利用できなくなります。

C 清算所得課税制度を廃止し、かわりに期限切れ欠損金の損金算入制度が創設されます。

D 特殊支配同族会社の業務主宰役員給与損金不算入制度を一旦廃止し、H23年度で抜本見直しします。

③相続税

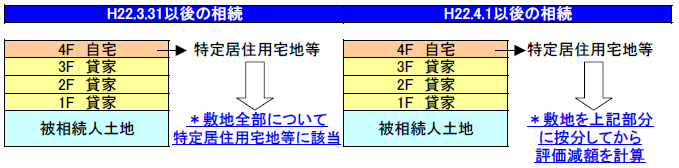

A 小規模宅地の評価減制度が縮減されます。(200㎡&50%評価減制度が縮減されます)

B 特に、従来多く用いられてきた相続対策スキームが縮減されます。(一部特定居住用宅地等該当スキーム)

④消費税

従来から問題となっていた「アパート建築」に係る建物の消費税の還付事案に対する規制税制が導入されます。

1 扶養控除の改正【所得税】

2 障害者控除の改正

3 生命保険料控除の改正

1 扶養控除の改正【住民税】

2 障害者控除の改正

3 生命保険料控除の改正

【金融商品税制】

1 上場株式の配当、譲渡益非課税口座制度の創設

①基本的な取扱い

平成24年1月1日以降3年間の内に、証券会社に開設した「非課税口座(新設)」において購入した上場株式等(毎年100万円まで)に係る配当及び株式譲渡益が購入年から10年間、所得税及び住民税を非課税とする制度です。

②非課税口座とは?

居住者等(その年1月1日において満20歳以上の者)が、金融商品取引業者等の営業所に対して、その者の氏名、住所等を記載した「非課税口座開設届出書」に「非課税口座開設確認書」を添付して開設する口座のことをいいます。この口座は、1人1年1口座に限られます。

③非課税口座に入れられる株式等とは?

口座開設日から、その年12月31日までの間に、その口座を開設した金融商品取引業者等を通じて新規に取得した上場株式等で、口座開設日からの合計購入金額が毎年100万円までのものです。つまり、100万円×3年=300万円までが対象です。又、自分が従来から保有する株式等をこの口座に入れることはできません。

④非課税口座開設確認書の申請方法は?

その者の氏名、住所等を記載した交付申請書に、その者の平成23年1月1日における住所地の住民票の写しを添付して、その者が最初に非課税口座を開設しようとする年の前年10月1日からその開設年の9月30日までの間に、金融商品取引業者等の営業所の長に対して提出します。

2 上場株式譲渡関係

平成13年9月30日以前に取得した上場株式等の取得費の特例について、平成22年12月31日をもって廃止。

3 居住用財産の買換え特例、交換の特例

1 グループ内取引規制税制の導入

①基本的な制度

100%グループ内法人間での「一定の資産」の譲渡にかかる譲渡損益は、その資産をグループ外に移転させるまで認識しない。

②100%グループ内法人とは?

③100%グループ間での寄附金の損金算入限度額の廃止及び益金不算入の導入

従来一部認められていたグル-プ会社間での寄附金の損金算入枠が100%グループ間では廃止するとともに、受領法人で益金不算入とする。

④一定の資産

不動産、投資有価証券等で、棚卸資産、帳簿価額1、000万円未満の資産は除外

2 大法人が設立する中小会社に対する規制の導入

①規制される会社

資本金の額若しくは出資金の額が5億円以上の法人

②適用できなくなる特例

A 所得800万円以下部分の軽減税率(通常税率30%→現行18%)

B 貸倒引当金の法定繰入率

C 交際費の損金不算入制度の定額控除額(現行1事業年度600万円)

D 欠損金の繰戻し還付制度

3 清算所得課税制度の廃止

4 情報基盤強化税制の廃止

平成22年3月31日をもって廃止します。

5 特殊支配同族会社の業務主宰役員給与の損金不算入制度の廃止

廃止要望の高かった上記制度を廃止しますが、給与所得控除部分の2重控除部分を抜本的に解消することを目指し、平成23年度で新税制を導入する予定です。

1 小規模宅地の評価減特例の縮減

2 特定居住用宅地等の範囲の縮減

主として、被相続人の居住の用に供されていた宅地等に限定する方向で改正

3 1棟の建物の評価減の特例計算の廃止

1 アパート建築不正還付防止制度の創設

従来アパート建築年で、課税事業者を選択し建築年で意図的に、自動販売機売上や駐車場売上のみを計上して消費税を還付。その後、免税事業者の戻って、消費税の納税を回避するスキームが横行。

①固定資産を購入した年を含めて3年間は、課税事業者を継続することとしました。

②これにより、たとえ初年度にアパート建物の消費税の還付を受けても、その後の調整計算を行うことにより、結果として国に消費税を戻すこととなり、不正還付を防止することが可能となります。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm