![]()

2010/05/24

税理士 湊 義和

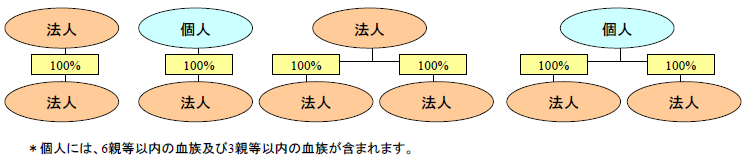

グループ税制が適用されるのは、100%の資本関係がある場合です。この関係を「完全支配関係」と呼びます。具体的には、以下のような関係の場合をいいます。(法法2十ニの七の六)

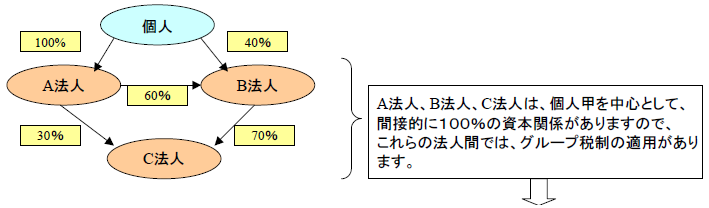

株式の支配関係は、次のような間接支配型であっても、グループとして100%の支配関係があれば、グループ税制の適用対象となります。(法令4の2)

*申告書に完全支配関係図の添付が義務付けられます。(法規35、37の12)

100%の所有関係を判定する場合には、発行済み株式数に対する所有株数で単純に判定することになっています。したがって、種類株式を発行していた場合には、その種類株式を含めたすべての株式数で判定します。

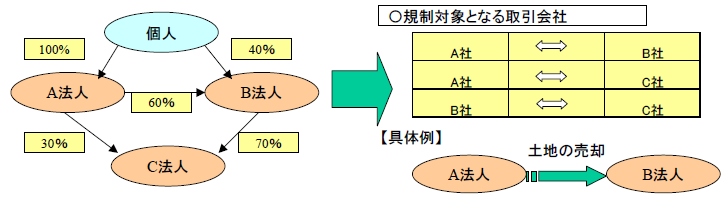

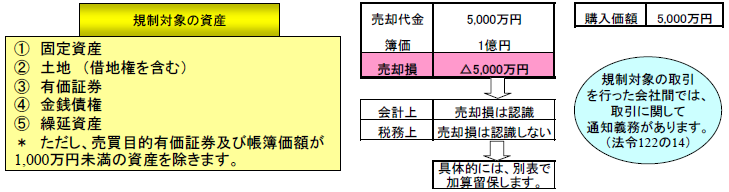

従来、複数の会社を所有している場合には、その会社間で売買をすることにより、売却損や売却益を計上することができましたが、今後(平成22年10月1日以後)は、グループ内での売却は無かったものとして取り扱われ、グループ外に売却する時まで繰延べることとなりました。(法法61の13)

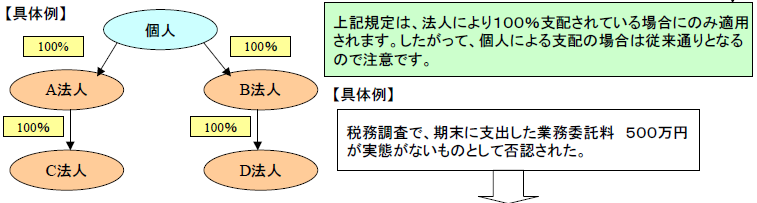

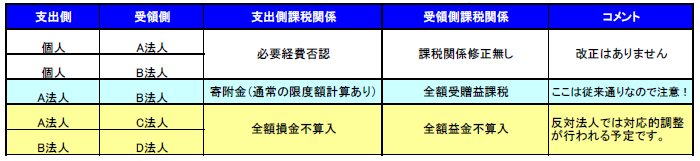

グループ内寄附金のうち、法人により100%所有されているグループ内法人間で行われた寄附金については、以下のように取り扱うこととしました。

①寄附金を支出した法人 全額損金不算入(法法37②、法法81の6②)

②寄付を受けた法人 全額益金不算入(法法25の2)

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm