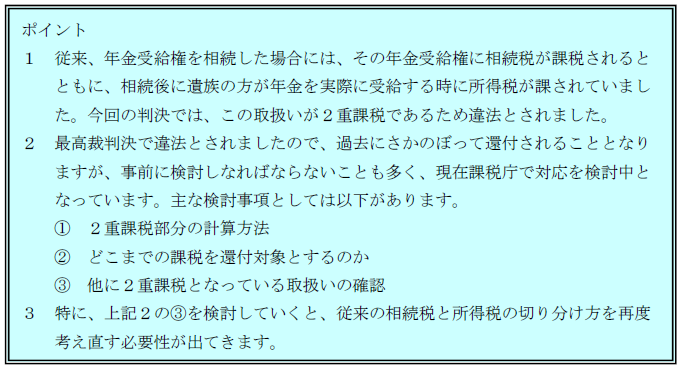

![]()

2010/09/07

税理士 湊 義和

解説

今回の問題となったケースは、夫が生前に加入していた生命保険金を一時金ではなく、年金払いで取得した場合の相続税と所得税の取扱いです。従来このケースでは、以下のように取り扱っていました。

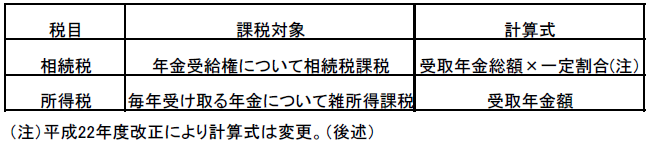

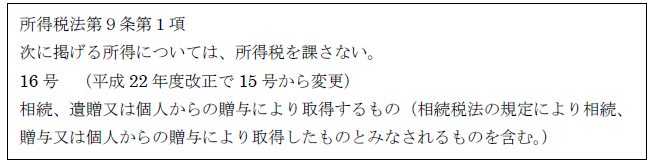

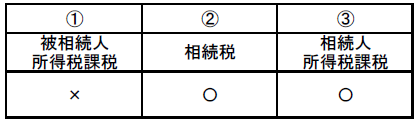

相続において取得した財産については、以下の規定により、相続税と所得税の二重課税を避けるために、所得税を課さないことになっています。

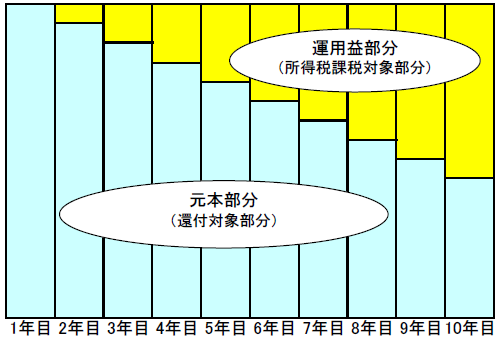

従来の取扱いを見てみますと、相続税の段階で年金受給権という財産について相続税を課税して、更にその年金受給権を取得した相続人側において、その年金収入に関して所得税を課税していました。しかし、相続人が受領する年金の内訳をよく見てみると、元本部分と運用益部分の2つが含まれていますから、元本部分についてまで所得税を課税することは、上記所得税の規定に違反して、2重課税となっていることになります。したがって、今回最高裁の判決では、「少なくとも1年目については、まだ運用益が発生しているとはいえず、2重課税となる」と判断したわけです。

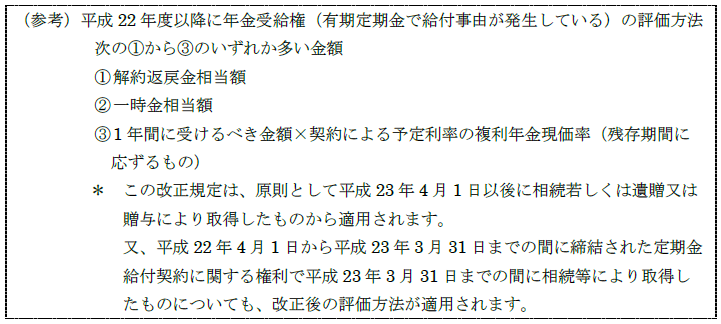

現在課税庁においては、下記図の運用益部分の計算方法を検討しており、この計算が確定した段階で、元本部分については所得税の課税を取り消して税額の還付を行う予定です。

具体的な還付方法については、所得税の減額更正期限が5年間なので、この期間について対応することとなると思われますが、今後明らかになると思われます。又、今回の件は、所得税だけでなく、住民税や国民健康保険料にも影響があるので、全体を調整してから取扱いが開示されることとなると思います。

これも、現在課税当局で類似する金融商品について洗い直しを進めているところです。今のところ、以下の商品が検討対象となっています。

①こども保険

育英年金のついた学資保険で、契約者が亡くなったことにより毎年年金を受領できる保険

②個人年金保険

年金受給中に契約者が死亡し、その年金受給権を相続し、その相続人が引き続きその年金を受給できる保険

影響があると思います。今回の最高裁の判決では、「当該財産の取得によりその者に帰属する所得とは、当該財産の取得のときにおける価額に相当する経済的価値にほかならず、これは相続税又は贈与税の課税対象となるものであるから、同号の趣旨は、相続税又は贈与税の課税対象となる経済的価値に対して所得税を課さないこととして、同一の経済的価値に対する相続税又は贈与税と所得税との二重課税を排除したものであると解される。」と判示しています。なお、文中の同号とは、上記1で記載した所得税法第9条第1項第16号(判決当時は第15号)のことです。

上記判決をもう少しわかりやすく表現しますと、「相続や贈与で財産を取得した時に、その相続や贈与時の時価で相続税や贈与税を課税した時は、その時価部分について再度所得税を課税してはいけません」と言っています。したがって、以下の要件を満たすものは上記判示から見直しの対象となると思います。

①被相続人の段階で、被相続人の死亡に因り取得する年金受給権のように所得税の課税対象でない、あるいは生前の収入と考えられるけれども死亡時には、まだ確定してないため、所得税が課税されていない商品や取引

②一方、相続税の考え方では、被相続人に帰属している財産的な価値は認められる商品や取引

③かつ、上記②で計算された財産的価値全額について、相続人が受け取る段階で所得税が課税されている商品や取引

上記に従って考えて見ますと、以下のような商品や取引が見直しの対象となります。

A 定期預金等の既経過利子部分

B 株式配当期待権(配当基準日から配当を決議する株主総会までの間の相続が発生したときに該当)

C ストックオプション

更に、今回の判決は、今まで相続税及び贈与税で当たり前のように行われている「取得費の引継ぎ」の取扱いはどうなのかという議論も当然出てくると思っています。たとえば、今回お父さんが亡くなったときに、そのお父さんが30年前に購入していた不動産(現在の時価1億円、30年前の購入価格1,000万円)を相続した場合を考えて見ます。現在の相続税では、相続時点の時価1億円を基礎にして相続税がかかりますが、同時に所得税の方では、お父さんの取得費であります1,000万円と取得時期を引き継がせます。つまり、相続税で一旦時価で課税された1億円という経済的な価値を取得費とは認めていませんので、今回の最高裁判決とは相容れない体系となっていますと考えられます。つまり、今回の判決をきっかけとして、取得費を引き継がせることによる相続税と所得税での2重課税を法律として、どのように整理するのかを検討しなければなりませんし、アメリカのように相続税又は贈与税が課税された場合には、「取得費を相続税又は贈与税時の価額に付け替えるべきではないか」という相続税と所得税の基本的な整合性についても、ここできちんと議論する契機になったと思っています。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm