![]()

2021/12/02

税理士 湊 義和

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

消費税のインボイス制度の概要について

Q:令和5年10月から導入される消費税のインボイス制度の概要について教えてください。

A:

① インボイス制度導入以後は、免税事業者に対する支払いについて仕入税額控除ができなくなります。

② 免税事業者が、インボイス登録番号を取得するには、課税事業者となった上で、税務署に「適格請求書発行事業者」の登録申請が必要となります。

③ 適格請求書等にはインボイス登録番号の記載が必須となります。

④ 令和5年10月1日から適格請求書等を発行するには、原則として、令和5年3月31日までに登録申請書を所轄の税務署長に提出する必要があります。

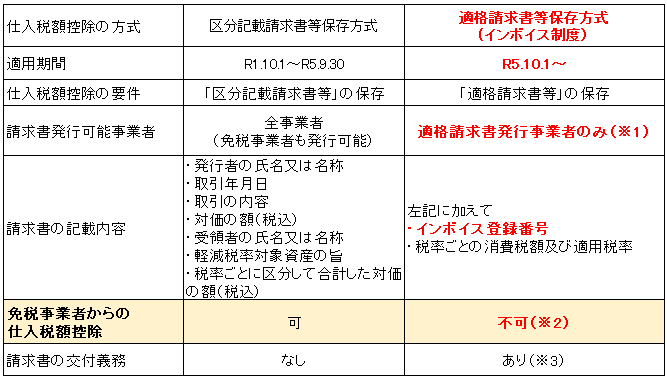

A1 主な変更点は下記となります。

(※1)下記の事業者に該当する場合は、適格請求書に代えて、書類の交付を受ける事業者の氏名又は名称の記載を省略した「適格簡易請求書」を交付できます。

・小売業/飲食店業/写真業/旅行業/タクシー業/駐車場業(不特定かつ多数の者に対するものに限ります)

・その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

(※2)免税事業者からの課税仕入れに係る経過措置として、R5.10~R8.9までの間に行われた課税仕入につき80%控除可、R8.10~R11.9までの間については50%控除可、それ以後は控除不可。経過措置の適用を受けるためには、請求書に「経過措置の適用を受ける課税仕入れである旨」の記載が必要です。

(※3)適格請求書の様式は、法令等では定められていません。例えば、建物賃貸借契約や顧問料等、契約に基づいて毎月一定の金額が引き落とされる(振り込みを行う)ものについては、適格請求書として必要な記載事項が確認できる書類(契約書や支払年月日が確認できる通帳の写し等)を保存することで、対応することができます。

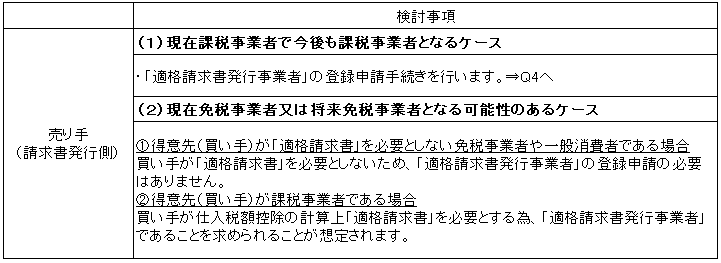

A2 売り手(請求書発行側)、買い手(請求書受領側)でそれぞれ検討すべき事項があります。

特に、免税事業者である売り手は、課税事業者となった上で「適格請求書発行事業者」の登録を受けると、消費税の申告義務が生じるため、事業への影響を考慮した上で登録有無の検討が必要です。

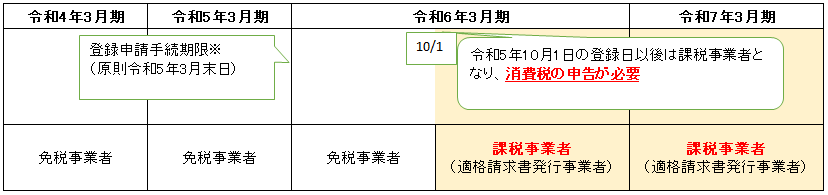

A3 適格請求書等保存方式が導入される令和5年10月1日から登録を受けるためには、原則として、令和5年3月31日までに登録申請書を所轄の税務署長に提出する必要があります。

なお、令和3年10月1日から提出可能となっています。

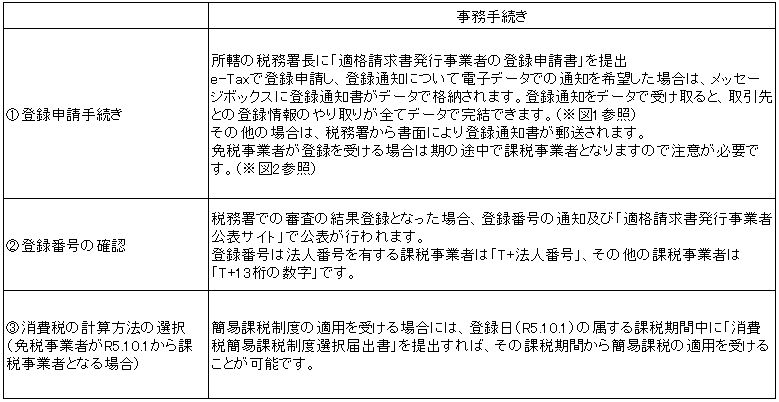

A4 下記①~③の手順に沿って準備をお願いいたします。

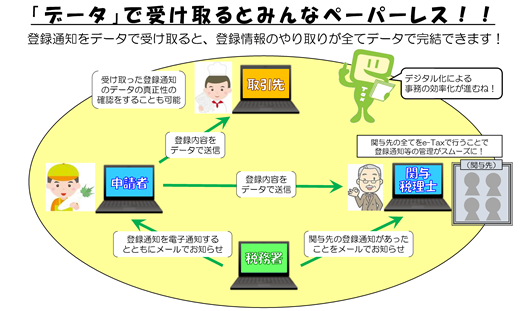

※図1 登録通知をデータ受領した場合

出典:国税庁「~登録通知の受領はe-tax(データ)で!!~」

※図2 3月決算法人の免税事業者が適格請求書発行事業者となった場合

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm