![]()

2012/11/06

税理士 湊 義和

特定支出の控除の特例

特定支出控除の対象となる「特定支出」とは、給与所得者の次に掲げる支出をいいます。(いずれも、給与等の支払者によって証明がされたものに限ります。)

ただし、その支出について給与等の支払者により補填される部分があり、かつ、その補填される部分につき所得税か課されない場合における、その補填される部分は特定支出に含まれません。

(1)通勤費

通勤の経路及び方法が、運賃・時間・距離その他の事情に照らして最も経済的かつ合理的であるもの

(2)転居費

転任に伴う支出であるもの

(3)研修費

職務の遂行に直接必要な技術又は知識を習得することを目的として受講する研修(資格取得のためのものを除く)であるもの

(4)資格取得費(※平成24年度税制改正項目)

資格を取得するための支出で、その支出が職務の遂行に直接必要なもの

※弁護士・公認会計士・税理士・弁理士などの資格取得費が追加されました。

(5)帰宅旅費

転任に伴い、勤務地と配偶者その他親族が居住する場所との間の旅行で、運賃・時間・距離その他の事情に照らし最も経済的かつ合理的と認められる経路及び方法による運賃及び料金

(6)勤務必要経費(※平成24年度税制改正項目)

次に掲げる支出で、その支出が職務の遂行に直接必要なもの

①図書費

書籍、新聞・雑誌その他の定期刊行物等で職務に関連するものを購入するための支出

②衣服費

制服、事務服、作業服他など勤務場所において着用することが必要とされるものを購入するための支出

③交際費

交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係ある者に対する接待、供応、贈答その他これらに類する行為のための支出

※勤務必要経費について、新たに特定支出の範囲に加えられることになりました。(その支出の額の合計額が65万円を超える場合には65万円までの支出に限ります。)

従来、特定支出の額の合計額が給与所得控除額を超えるときは、その超える部分の金額を控除することができました。平成24年度税制改正により、特定支出の額の合計額が、給与等の収入金額の区分に応じそれぞれ次に定める適用判定の基準金額を超えるときは、その年分の給与所得の金額は、次の算式により求めた金額とすることができます。

【算式】

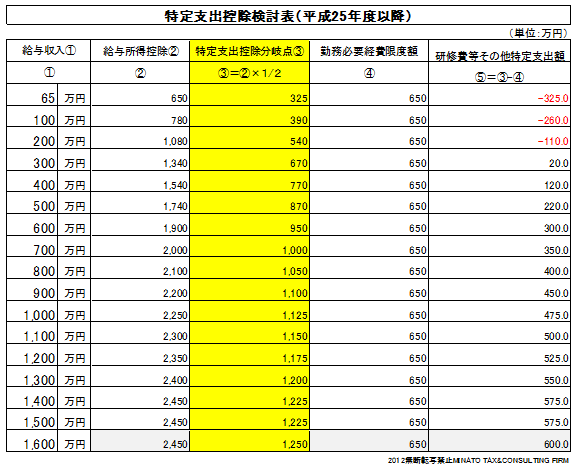

今回の改正によって、勤務必要経費(上限65万円)と、資格取得費の範囲が拡大しています。よって、特定支出控除が使える分岐点を知っておく必要があります。この分岐点は、給与収入によって異なり、以下のようになります。

以上

事務所HPはこちら⇒ https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm