![]()

2012/05/31

税理士 湊 義和

がん保険料取扱いの変更

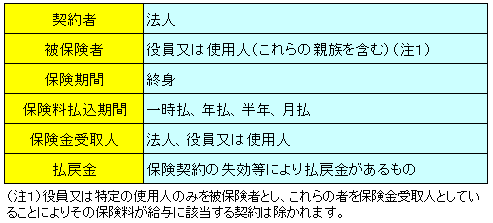

今回取扱いが変更となった「がん保険」の範囲は、以下の通りです。

上記「がん保険」について、保険料を支払うタイプにより、その取扱いが変わります。

(1)用語の意義

この取り扱いを理解するためには、以下の用語の意義を知っておく必要があります。

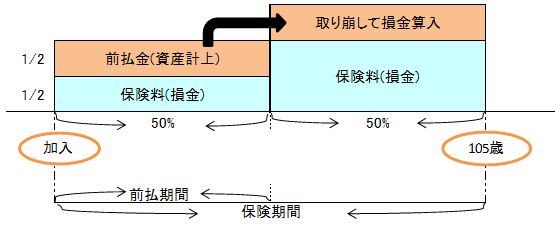

①保険期間 保険加入時の年齢から105歳までの期間

②前払期間 上記①の保険期間の50%に相当する期間

なお、前払期間に1年未満の端数がある場合は、その端数を切り捨てます。

(2)前払期間の処理

各年の保険料のうち、2分の1に相当する金額を前払金等として資産に計上し、残額は、保険料として損金に算入します。

(3)前払期間経過後の処理

①各年の保険料は、そのまま損金に算入します。

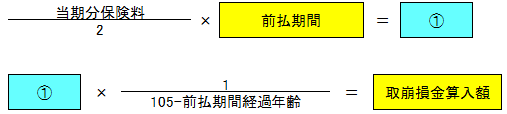

②上記(2)で積み立てた前払金等は、以下の算式の金額を取り崩して損金に算入します。

(注)前払期間経過年齢とは、被保険者の加入時年齢に前払期間の年数を加算した年齢をいいます。

(4)具体例

【事例】

A株式会社は、役員及び社員を対象とした「がん保険」に加入した。加入時の年齢は45歳。終身払込のタイプで、各年の支払保険料は100万円とします。

【解説】

①保険期間 105歳-45歳=60年

②前払期間 60年×50%=30年

③前払期間の処理

(仕訳)前払金 50万円/現預金 100万円

保険料 50万円 /

④前払期間経過後の処理

・前払金の総額 :50万円×30年=1,500万円

・前払期間経過年齢:45歳+30年=75歳

・損金算入額=1,500万円×(1/105歳-75歳)=50万円

(仕訳)保険料 50万円/前払金 50万円

(1)用語の意義

①当期分保険料

以下の算式で計算した金額とします。

②一時払い時の当期分保険料

一時払保険料を上記①の支払保険料(年額)とし、保険料払込期間は、1とします。

(2)前払期間の処理

①保険料払込期間が終了するまでの期間

A 損金算入額=当期分保険料×1/2

B 前払金等資産計上額=その年の支払保険料-①

②保険料払込期間が終了後前払期間到来前の期間

A 損金算入額=当期分保険料×1/2

B 具体的な処理方法

前払金等を取り崩して損金に算入する。

(3)前払期間経過後の処理

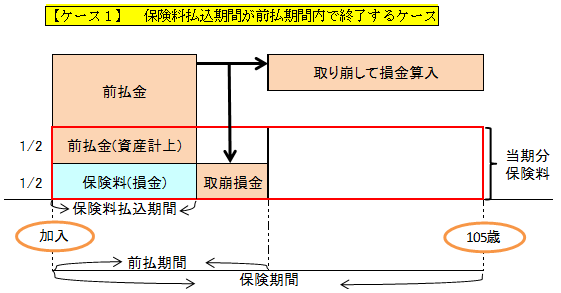

①前払期間経過後で保険料払込期間が終了するまでの期間

A その年の支払保険料の処理

a 当期分保険料=損金に算入

b 支払保険料が当期分保険料を超える場合には超える金額は前払金処理する。

B 前払期間経過前までに積み立てた前払金等の処理

以下の算式で計算した「取崩損金算入額」を損金に算入する。

C A及びBを処理する。

②保険料払込期間が終了した後の期間

以下の金額を限度として、前払金等を損金に算入します。![]()

【事例】

B株式会社は、役員及び社員を対象とした「がん保険」に加入した。加入時の年齢は45歳。10年払込のタイプで、各年の支払保険料は600万円とします。

【解説】

①保険期間 105歳-45歳=60年

②前払期間 60年×50%=30年

③当期分保険料 600万円×(10年/60年)=100万円

④保険料払込期間が終了するまでの期間の処理

(仕訳)保険料 50万円 / 現預金 600万円

前払金 50万円 /

前払金500万円 /

(600万円-100万円=500万円)

上記処理により積み立てられる前払金の総額は、5,500万円となる。

(550万円×10年=5,500万円)

⑤保険料払込期間が終了した後前払期間満了までの期間の処理

保険料 50万円 / 前払金 50万円

上記事例では、前払期間終了までの期間が、20年(30年-10年)なので、ここで取り崩される前払金の総額は、1,000万円となる。

⑥前払期間経過後の期間の処理

A 取崩損金算入額の計算

・(当期分保険料100万円÷2)×30年=1,500万円

・前払期間経過年齢 45歳+30年=75歳

・1,500万円×(1/105歳-75歳)=50万円

(仕訳)保険料 50万円 / 前払金 50万円

B 当期分保険料の処理

(仕訳)保険料100万円 / 前払金 100万円

C 前払金の取り崩し総額

(50万円+100万円)×30年=4,500万円

(5,500万円-1,000万円)-4,500万円=0

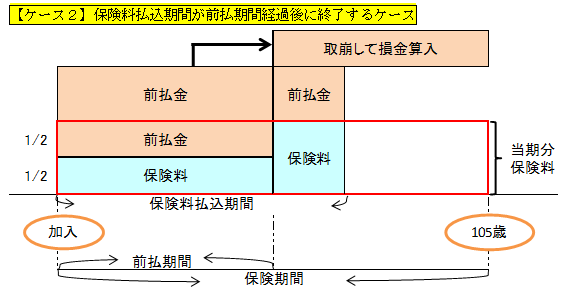

【事例】

C株式会社は、役員及び社員を対象とした「がん保険」に加入した。加入時の年齢は45歳。40年払込のタイプで、各年の支払保険料は150万円とします。

【解説】

①保険期間 105歳-45歳=60年

②前払期間 60年×50%=30年

③当期分保険料 600万円×(10年/60年)=100万円

④前払期間が到来するまでの期間の処理

(仕訳)保険料 50万円 / 現預金 150万円

前払金 50万円 /

前払金 50万円 /

(150万円-100万円=50万円)

上記処理により積み立てられる前払金の総額は、3,000万円となる。

(100万円×30年=3,000万円)

⑤前払期間経過後で保険料払込期間が終了するまでの期間の処理

○支払保険料の処理

当期分保険料 100万円 / 現預金 150万円

前払金 50万円 /

上記処理により積み立てられる前払金は、500万円となる。

(50万円×(40年-30年)=500万円)

○過年度に積み立てた前払金の取り崩し処理

取崩損金算入額の計算

・(当期分保険料100万円÷2)×30年=1,500万円

・前払期間経過年齢 45歳+30年=75歳

・1,500万円×(1/105歳-75歳)=50万円

(仕訳)保険料 50万円 / 前払金 50万円

上記処理により、前払金は、500万円取り崩される。

○前払金の残高 ④3,000万円+500万円-500万円=3,000万円

⑥保険料払込期間経過後の処理

A 当期分の保険料 保険料 100万円 / 前払金 100万円

B 取崩損金算入額 保険料 50万円 / 前払金 50万円

C 前払金の取り崩し総額

(50万円+100万円)×20年=3,000万円

60年-保険料払込期間40年=残年数20年 ⑤3,000万円-⑥3,000万円=0

以上

事務所HPはこちら⇒ https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm