![]()

2009/04/24

税理士 湊 義和

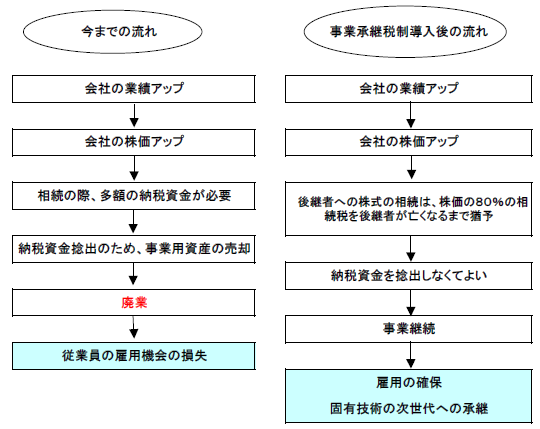

今まで、中小企業の経営者が亡くなった場合、会社の株式を相続するために多額の納税資金が必要となっておりました。このために、会社を維持できなくなり廃業する企業も沢山発生しておりました。中小企業の発展は、地域経済の活性化及び雇用の創出につながります。今回の改正では、中小企業の廃業を食い止め、雇用機会の確保、次世代への技術の継承を目的としています。

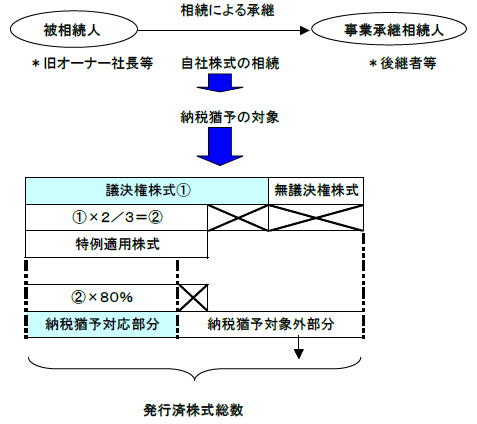

経営承継相続人(後継者)が、相続等により経済産業大臣の認定を受けた非上場会社の議決権株式等を取得した場合には、その経営承継相続人が納付すべき相続税額のうち、その議決権株式等(相続開始前から既に保有していた議決権株式を含めて、発行済株式総数の3分の2に達する部分に限る。(以下「特例適用株式」という。)に係る課税価格の80%に対応する相続税については、その経営承継相続人の死亡等の日まで納税を猶予します。

(1)納税猶予株式の範囲

対象会社

(2)納税猶予額の免除

事業承継相続人(後継者)が納税猶予の対象となった株式を死亡時まで保有し続けた場合など一定の場合には、相続税の納税猶予額は免除されます。

※一定の場合(以下②③④は、5年経過後でなければ、免除になりません。)

①後継者が死亡した場合。

②適用対象会社が破産開始の決定又は特別清算開始の命令があった場合。

*通常の清算は免除対象外なので注意。

③次の後継者へ特例適用株式を贈与した場合に、贈与税の納税猶予制度の適用を受ける場合。

④同族関係者以外の者へ特例対象株式を一括譲渡する場合において、その譲渡対価又は譲渡時の時価のいずれか高い額が納税猶予額を下回るときは、その差額分が免除されます。

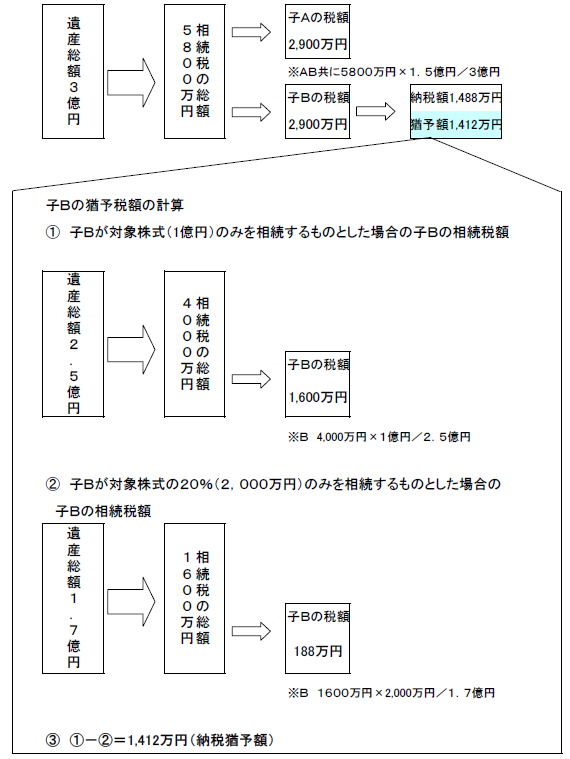

(3)納税猶予額の計算方法

前提

先代経営者の遺産総額3億円(うち納税猶予対象株式1億円)

相続人子A、子Bの2人が1.5億円ずつ相続する。

子Bが後継者であり、1.5億円の相続財産の中に1億円の納税猶予対象株式を含んでいる。

対象会社の要件

相続開始の日から5か月を経過する日以後に以下の要件を満たしていなければなりません。

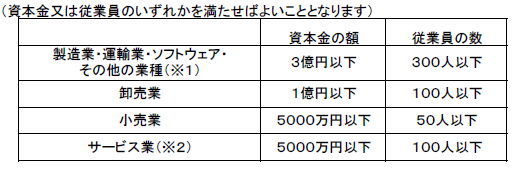

(1) ・中小企業基本法に規定する中小企業であること

※次の資本金の額及び従業員数のいずれかを満たす会社をいいます。

※1 ゴム製品製造業については、900人以下となります。

※2 旅館業については、200人以下となります。ソフトウェア・情報処理サービス業については、3億円以下、300人以下となります。

・非上場会社であること

(2) 適用対象とならない会社(経済産業大臣の認定を受けられない会社)

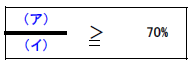

①資産保有型会社

相続開始の日の属する事業年度の直近事業年度末において総資産価額に占める特定資産の価額の割合が70%以上(価額は帳簿価額により判定)である会社

(ア)特定資産

・有価証券(特別子会社株式を除く)(注1)

・その中小企業者が現に自ら使用していない不動産(貸付け不動産・遊休不動産)

・ゴルフ場その他の施設の利用に関する権利(事業目的のものは除かれます。)

・絵画、彫刻、工芸品その他の有形の文化的所産である動産、貴金属及び宝石(事業目的のものは除かれます。)

・現預金(代表者及び代表者の同族関係者に対する貸付金及び未収金を含みます)

・過去5年間(相続又は贈与以前の期間を除く。)において、経営承継相続人やその同族関係者に支払われた配当等や過大役員報酬の額(注2)

(注1)特別子会社

会社とその代表者及びその同族関係者が議決権数の過半数を有している会社をいいます。ただし、その法人が資産保有型会社資産運用型会社に該当する場合には、特別子会社に該当しません。

(注2)特殊支配同族会社の役員給与の損金不算入金額は、ここには含まれません。

(イ)総資産

・総資産(特別子会社株式を除く)

・過去5年間(相続又は贈与以前の期間を除く。)において、経営承継相続人やその同族関係者に支払われた配当等や過大役員報酬の額(注1)

算定式

②資産運用型会社

総収入金額に占める特定資産の運用収入の割合が75%以上である会社

*不動産の売却など資産の売却の場合には、売却収入そのもので算定しますので、注意が必要です

③総収入金額が0である会社

④常時使用する従業員が0である会社

※役員だけの会社も該当します。(使用人兼務役員は従業員に含めることができます)

⑤その中小企業者の特別子会社が上場会社等、大法人又は風俗営業会社に該当

⑥性風俗関連会社・医療法人等その他一定の法人

(3)資産保有型会社・資産運用型会社の実質基準による適用除外

次のすべてに該当する場合には、資産保有型会社及び資産運用型会社に該当せず、経済産業大臣の認定を受けることができます。

資産保有型会社・資産運用型会社から除かれる要件

・事務所・店舗・工場その他固有施設を所有し、または賃借していること

・常時使用従業員数が5人以上であること

・被相続人の死亡の日において、3年以上継続して、自己の名義と計算において、商品販売等(注1)を継続して行っていること

(注1)資産の貸付、役務の提供を含みます。

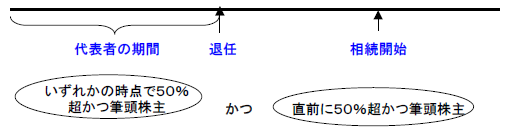

被相続人(旧経営者)の要件

・会社の代表者であったこと(相続開始の直前に代表者でなくても構いません。)

・同族関係者と合わせて発行済議決権株式総数の50%超を保有し、かつ、その同族関係者(事業承継相続人を除く)の中で筆頭株主であったこと(注)

(注)50%超かつ筆頭株主であるかどうかは、以下の区分に応じ、それぞれのタイミングで要件を満たす必要があります。

①相続開始前に代表者を退任している場合

②相続開始時まで代表者であった場合

事業承継相続人(後継者)の要件

・相続開始の日から5か月を経過する日において会社の代表者であること

・被相続人の親族であること

・経済産業大臣の認定を受けた発行済議決権株式総数について、同族関係者と合わせて50%超を保有し、かつ、その同族関係者の中で筆頭株主となること

担保要件

納税が猶予される相続税額及び利子税の額に見合う担保を税務署に提供しなければなりません。ただし、納税猶予の適用を受ける自社株のすべてを担保として提供した場合には、これが担保提供とみなされます。

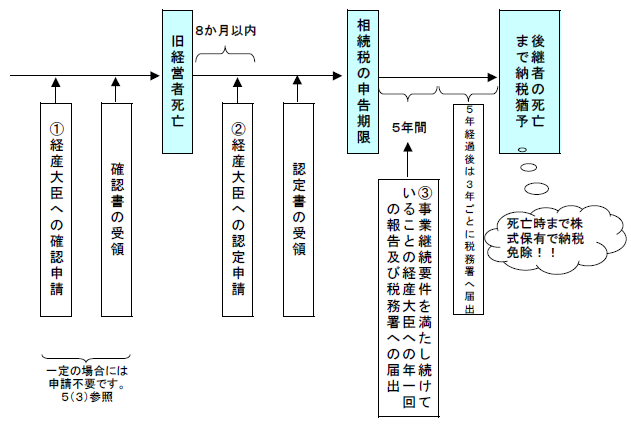

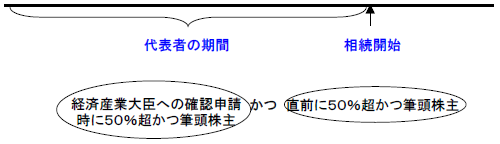

(1)確認の申請

この規定を適用するためには、被相続人の相続開始の前に経済産業大臣へ確認申請書を提出し、確認を受けなければなりません。

主な確認事項

・対象会社であるか。

・一定の後継者がいるか。

・一定の代表者がいるか。

・事業承継の計画書を作成しているか。

(2)経済産業大臣の確認

経済産業大臣が(1)の申請を確認した場合には、確認書が交付され、確認しないことを決定した場合には、その旨が通知されます。

(3)確認申請の省略

次のいずれかに該当する場合には、確認を省略することができます。

・平成20年10月1日から平成22年3月31日までの間に、会社の後継者の被相続人が死亡した場合で、その死亡の日前にその後継者が役員に就任していたこと、またはその死亡の日前に被相続人から株式等または事業用資産等の贈与を受けていたこと。

・被相続人が60歳未満で死亡したこと

・後継者が被相続人の死亡の直前に役員であった場合で、その死亡の直前に有していた議決権の数と公正証書遺言により取得した株式等に係る議決権の数との合計数が50%を超えるとき

・後継者が被相続人の死亡の直前に役員であった場合で、その死亡の直前に後継者が有していた議決権数が50%を超えるとき

(1)認定の申請

事業承継税制の認定を受けるためには、相続開始後8か月以内に、認定申請書を経済産業大臣に提出し、認定を受けなければなりません。

(2)経済産業大臣の認定

経済産業大臣が認定した場合には、認定書が交付されます。

(1)経済産業大臣への報告

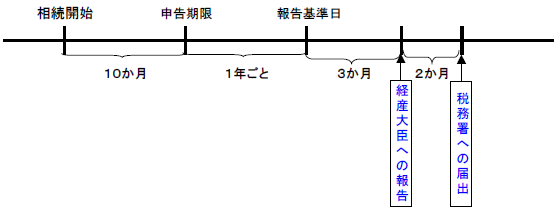

認定を受けた中小企業者は、毎年一回、相続税の申告期限後5年間、報告基準日(相続税の申告期限の翌日から起算して1年経過するごとの日)の翌日から3か月以内に、一定の事項を経済産業大臣に報告しなければなりません。

報告事項

・代表者の氏名

・常時使用する従業員の数

・株主の氏名及びその有する議決権の数

・会社が上場会社等及び風俗営業会社に該当しない旨の誓約書

・報告基準日の直近の事業年度において、資産保有会社または資産運用会社に該当しないこと

・報告基準日の直近事業年度における総収入金額

・その他一定の事項

(2)認定の取消し

事業継続要件を満たさなくなった場合には、認定が取り消されます。認定が取り消される事由は以下のとおりです。

認定取消事由

・経営承継相続人が死亡(相続税の免除)し、又は代表者を退任したこと(一定の事由を除く)

・報告基準日において常時使用する従業員の数が従業員数起算日における従業員数の80%未満となったこと(厚生年金及び健康保険の加入者ベースで判定)

・経営承継相続人が、その同族関係者と合わせて有する議決権数が50%以下となったこと

・経営承継相続人が同族関係者内で筆頭株主でなくなったこと

・経営承継相続人の有する株式について、議決権制限株式に変更したこと

・経営承継相続人が相続等により取得した株式の全部又は一部を譲渡したこと

・報告基準日の直近の事業年度の総収入金額がゼロであったこと

・その他一定の事項に該当することとなったこと

(3)認定の取消があった場合

認定の取消があった場合、その取消事由が生じた日から2か月以内に猶予税額と利子税を合わせて納付しなければなりません。

※平成21年度改正により利子税の税率は、特例により2.2%(日銀の基準割引率0.5%の場合)となっております。

経営承継相続人は、一定の事項を記載した継続届出書を毎年一回、相続税の申告期限後5年間、報告基準日(相続税の申告期限の翌日から起算して1年経過するごとの日)の翌日から5か月以内に、納税地の所轄の税務署長に提出しなければなりません。また、5年経過後においても、3年に一回、一定の事項を記載した継続届出書を納税地の所轄の税務署長に提出しなければなりません。

経営承継円滑化法の施行日(平成20年10月1日)以後に開始した相続に係る相続税から適用されます。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm