![]()

2024/05/16

税理士 湊 義和

インボイス制度導入後のリバースチャージ方式の会計、税務の処理

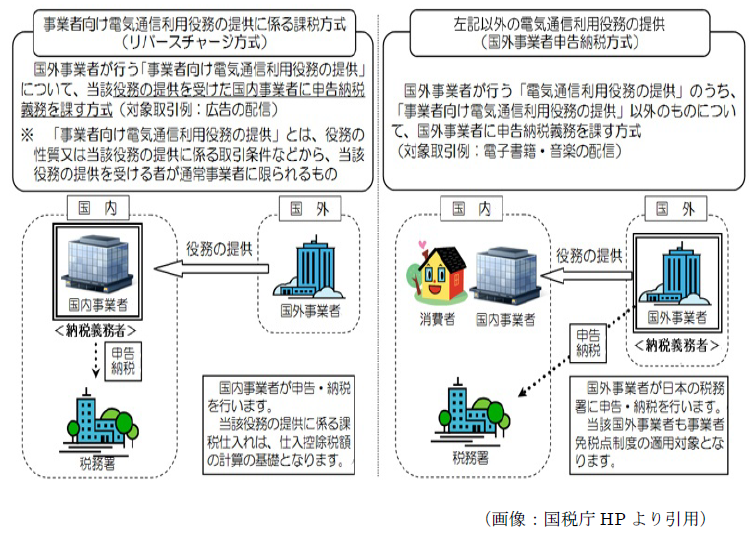

経過措置により当面の間は、次の1・2いずれにも該当する会社が対象となります。

1.一般課税方式により消費税を計算する事業者で課税売上割が95%未満の場合

2.国内事業者が、下記いずれかの役務の提供を受ける場合

・国内事業者から受ける事業者向け(注)のインターネットサービス

・国外事業者が国内で行う芸能・スポーツ等の役務の提供

(注)「事業者向け」の判断について

基本的にはサービスの性質から事業者向けであるか判断しますが、それが難しい場合には取引条件などから判断することとなります(法2①八の四)。

また、事業者向けのインターネットサービスの提供を行う国外事業者には、サービスを受ける国内事業者に対し、当該国内事業者が納税義務を負う(そのサービスがリバースチャージ方式の対象となる)旨をあらかじめ表示する義務が課せられているため、取引開始時にこれら表示を確認いただくことも有用です(法62)。

【前提】

当社の課税売上割合は90%であり、簡易課税制度の適用は無い(一般課税方式により消費税を計算している)。

【事例】

当社は国外事業者であるA社が提供するインターネットサービス(ビジネスプラン)の月額利用料として、11,000円を支払った。

請求書には「リバースチャージ方式の対象となる」旨記載されており、この取引は課税売上・非課税売上に共通して要する課税仕入れに該当する。

≪仕訳≫

①支払い時

(支払手数料) 11,000円 (現金預金) 11,000円

(仮払消費税) 1,100円 (仮受消費税) 1,100円

②決算時

(仮受消費税) 1,100円 (仮払消費税) 1,100円

(雑損失等) 110円 (未払消費税) 110円

≪処理≫

①支払い時

・本来A社が納める消費税1,100円は、当社が預かり、国へ納付する方式になります(リバースチャージ方式)。この分の消費税を「仮受消費税」として仕訳します。

・消費税の課税仕入れとして、仕入税額控除の計算に算入されるため、この分の消費税を「仮払消費税」として仕訳します。

※会計システムを導入している場合には、所定の消費税コードを入力するなどの方法により対応できると考えられます。

②決算時

・課税売上・非課税売上に共通して要する課税仕入れの為、仕入税額控除の金額は下記のように計算されます。

仕入れに係る消費税1,100円×課税売上割合90%=990円

よって、納付額は

リバースチャージ1,100円–仕入税額控除990円=110円となります(未払消費税)。

・仕訳上の仮払消費税は1,100円ですが、仕入税額控除の金額は990円の為、精算時に差額が生じます。この差額は「雑損失」等で処理します。

≪課税標準について≫

当社が支払った11,000円が課税標準となります。

支払った金額が税込金額と思われる場合でも、役務の提供を受けた事業者に納税義務が課されるため、支払った対価の額には消費税等に相当する金額は含まれていません。(「国境を越えた役務の提供に係る消費税の課税に関するQ&A」問18・19より)

令和5年9月1日において登録国外事業者である者であって、同日において「登録国外事業者の登録の取消しを求める旨の届出書」を提出していない者(以下「移行登録国外事業者」といいます。)は、令和5年10月1日に適格請求書発行事業者の登録を受けたものとみなされることから、移行登録国外事業者については新たに付番された「登録番号」(T+法人番号。以下「インボイス番号」といいます。)のほか、「名称」、「登録年月日」、「本店又は主たる事務所の所在地」及び「国内において行う資産の譲渡等に係る事務所等を有する場合はその所在地」を公表しています(※1)。

したがって、移行登録国外事業者が令和5年10月1日以後の取引について請求書等を交付する際には、新たに付番されたインボイス番号を記載することとなります。

※1 移行登録国外事業者に係る適格請求書発行事業者への登録状況は、国内の事業者と同様に「国税庁適格請求書発行事業者公表サイト」を確認することとなります。

【事例】

当社は国外事業者(「適格請求書発行事業者」に該当しない。)からインターネットを介して電子書籍3,000円を購入した。

≪仕訳≫

(新聞図書費) 3,000円 (現金預金) 3,000円

≪処理≫

・今回の取引は、適格請求書発行事業者以外の国外事業者から受ける消費者向けのインターネットサービスであり、事業者向けではないためリバースチャージ方式の対象外となり、仕入税額控除を適用することが出来ません。ただし、当社が小規模事業者である場合には、下記Ⅵ2.の少額特例の適用を受けることが可能です。

インボイス制度の導入後、リバースチャージ方式により申告・納税を行う消費税額については、仕入税額控除の対象となりますが、その適用要件として適格請求書の保存は必要なく、一定の事項が記載された帳簿のみの保存で仕入税額控除が可能となります。(消法30⑦、インボイス制度に関するQ&A問103-3)

一方、国外事業者が行う消費者向け電気通信利用役務の提供について仕入税額控除の適用を受けるためには、売手である国外事業者から交付を受けた適格請求書の保存が必要ですが(消法30⑦、インボイス制度に関するQ&A問103-3)、次の1・2の経過措置の取扱いについて注意が必要です。

1.国外事業者が行う消費者向け電気通信利用役務の提供について、適格請求書の保存がない場合に、適格請求書発行事業者以外の者から行った課税仕入れについて一定割合(80%、50%)を仕入税額とみなして控除できる経過措置の適用を受けることができません。(改正令附則24)

2.少額特例(一定規模以下の事業者が、令和5年10月1日から令和11年9月30日までの間に行う税込み1万円未満である課税仕入れについて、一定の事項が記載された帳簿のみの保存により仕入税額控除の適用を受けることができる経過措置)の適用を受けることはできます。(28年改正法附則53の2、改正令附則24の2①)

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2024 BestPilotTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm