![]()

2014/10/31

税理士 湊 義和

免税品販売の拡充

輸出物品販売場で販売されるすべての物品が販売の対象となるわけではありません。輸出するために購入される物品のうち、通常生活のように供する物品のみ免税の対象となります。よって事業用又は販売用として購入されることが明らかな物品は免税の対象になりません(国外に所在する事業者の代理として物品を購入する場合も対象となりません。)

1.具体的な免税対象物品

①一般物品(消耗品以外のもの)

同一の非居住者に対する同一店舗における1日の販売額の合計額が1万円を超えるもの

②消耗品(食品類、飲料類、薬品類、化粧品その他の消耗品)

同一の非居住者に対する同一店舗における1日の販売額の合計額が5千円を超え50万円までの範囲内のもの 2.金額の判定

2.金額の判定

一般物品と消耗品の金額判定はそれぞれ個別に行います。

【具体例】

同一の輸出物品販売場において同一の日に同一の非居住者に対して販売した物品の内訳が一般物品8,000円、消耗品4,000円 合計12,000円である場合

一般物品については、一般物品の販売額の合計が1万円を超えていないことから、免税の対象とはなりません。また消耗品についても、消耗品の販売額の合計が5千円を超えていないことから、免税の対象とはなりません。なお、一般物品と消耗品とが一の資産を構成している場合(例えば、グラス付き飲料類)は、消耗品の販売として免税対象金額の判定を行うことになります。

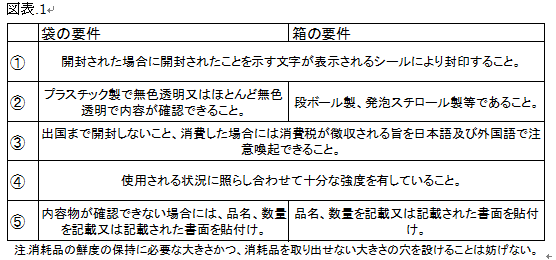

3.消耗品の包装方法

新たに免税対象となった消耗品の包装方法は図表.1の要件をすべて満たす「袋」又は「箱」に入れ、開封した場合、形跡が残るセキュリティシール等で封印することが必要となります。

1.許可の要件

輸出物品販売場の許可は、事業者の納税地の所轄税務署長に、事業者が経営する販売場ごとに許可を受けなければなりません。なお原則として下記の要件をすべて満たしている必要があります。

①販売場の所在地は、非居住者の利用度が高いと認められる場所であること

申請時点で利用度が高いことまでを求めているのではなく、今後非居住者の利用が見込まれる場所を含みます。

②販売場が非居住者に対する販売に必要な人員の配置及び物的施設を有するものであること

ここでいう人員の配置とは、免税販売の際に必要となる手続きを非居住者に対して説明できる人員の配置を求めています。なお外国語のレベルは、母国語のように流暢に話せることまでを必要とせず、パンフレット等の補助材料を活用し、非居住者に手続きを説明できる水準で可です。

また、ここでいう物的施設とは、免税販売の際に必要となる手続きを行うためのカウンター等の物的施設があることを求めているものであり、特別なカウンターを設ける必要はありません。

③申請者が許可申請の日から起算して過去3年以内に開始した課税期間の国税についてその納税義務が適正に履行されていると認められること

④申請者の資力及び信用が十分であること

⑤①から④までのほか、許可することにつき特に不適当であると認められる事情がないこと

なお、許可を受ける場合には、参考資料として下記の参考資料を合わせて提出することにより、確認作業を円滑に進めることができます。

①許可を受けようとする販売場の見取り図(販売場全体のレイアウト及び免税手続き行う場所がわかるもの)

②社内の免税販売マニュアル(例えば、Ⅲ.1免税販売の手順を記載しているものなど)

③申請者の事業内容がわかるもの(会社案内及びホームページ掲載情報)

④許可を受けようとする販売場の取扱商品がわかるもの(主な取扱商品の一覧表など)

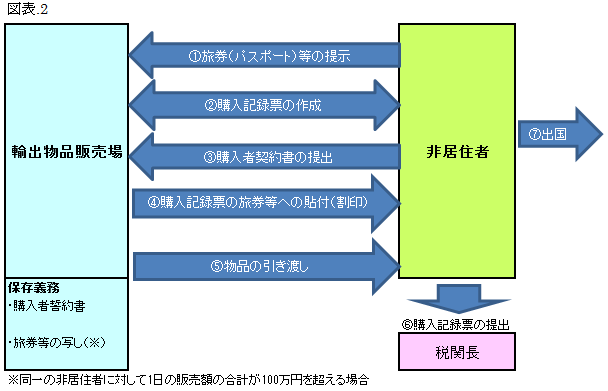

1.免税販売の手順

免税販売の手順は図表.2の通りとなります。所定の手順の中には輸出物品販売場において保存義務が課されている資料があるので注意が必要です。

なお、保存期間は輸出物品販売場を経営する事業者が免税対象物品を免税で販売した日の属する課税期間の末日の翌日から2月を経過した日から7年間となります。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm