![]()

2010/11/15

税理士 湊 義和

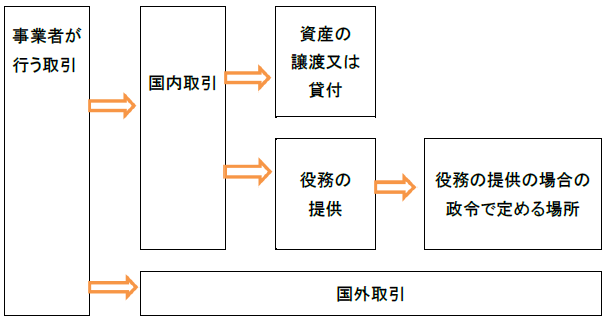

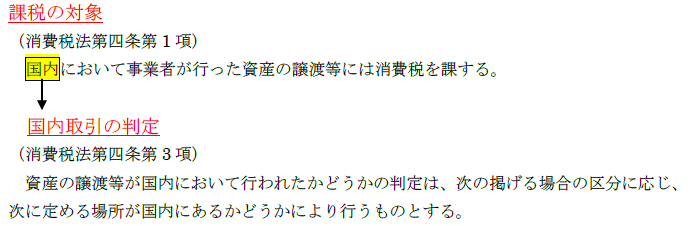

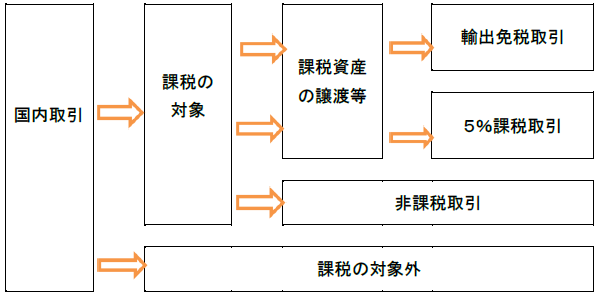

消費税は以下のように国内取引に対して課税されます。

一号~六号 (省略)

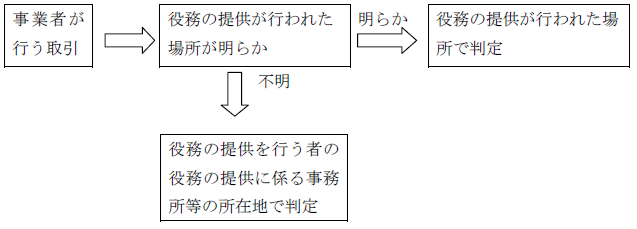

七号 前各号に掲げる役務の提供以外のもので国内及び国内以外の地域にわたって行われる役務の提供その他の役務の提供が行われた場所が明らかでないもの

⇒役務の提供を行う者の役務の提供に係る事務所等の所在地

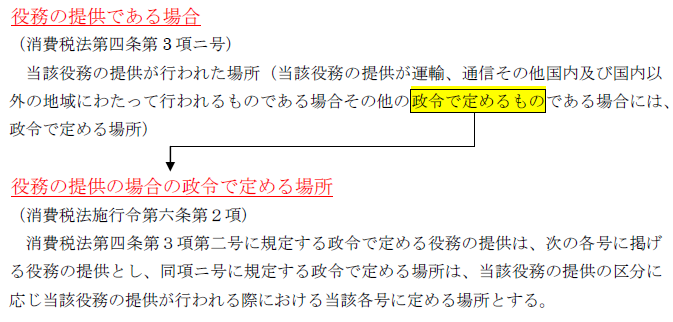

消費税では、上記を根拠条文として国内取引の判定をします。

具体的には下記の様に考えます。

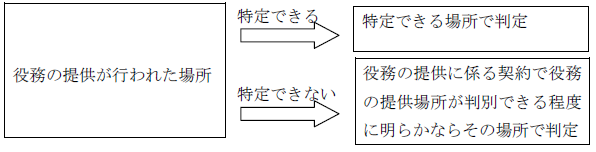

また、この役務の提供が行われた場所に関して消費税法基本通達で詳細が確認できます。

消費税基本通達5-7-15では役務の提供が行われた場所とは、現実に役務の提供があった場所として、具体的な場所を特定できる場合にはその場所をいうのであり、具体的な場所を特定できない場合であっても、役務の提供に係る契約において明らかにされている役務の提供場所があるときは、その場所をいうものとする。とありますので、

このような形で判定をしていきます。

また、役務の提供が行われた場所が特定できるには、以下の様に判断します。

①一か所のみでの役務提供のケース

例 国外取引分1,000,000円(課税対象外)

②国内、国外の役務提供の金額がはっきり区別できるケース

例 国外取引分700,000円(課税対象外)

国内取引分300,000円(課税対象)

つまり、請求書又は契約書で国内取引分、国外取引分をしっかり区分することで、消費税の課税対象分と課税対象外を判断します。逆に区分をすることが出来ないと、役務提供を行う者の事務所等の所在地で、国内取引の判定をすることになります。

以上が、国内取引の判定になります。

次のチェックポイントは輸出免税の判定です。

つまり、国内取引は課税取引なのですが、輸出取引については免税となります。

詳しくは次頁を参照して下さい。

輸出免税の規定

(消費税法第七条第1項)

事業者{(小規模事業者に係る納税義務の免除)の規定により消費税を納める義務が免除される事業者を除く}が国内において行う課税資産の譲渡等のうち、次に掲げるものに該当するものについては、消費税を免除する。

一 本邦から輸出として行われる資産の譲渡又は貸付

ニ 外国貨物の譲渡又は貸付

三 国内及び国内以外の地域にわたって行われる旅客若しくは貨物の輸送又は通信

四 専ら前号に規定する輸送の用に供される船舶又は航空機の譲渡若しくは貸付又は修理で政令で定めるもの

五 前各号に掲げる資産の譲渡等に類するものとして政令で定めるもの

輸出取引等の範囲

(消費税法施行令第十七条第2項)

消費税法第七条第一項第五号に規定する政令で定めるものは、次に掲げる資産の譲渡等とする。

一~三(省略)

四 外国貨物の荷役、運送、保管、検数、鑑定その他これらに類する外国貨物に係る役務の提供

七 非居住者に対して行われる役務の提供で次に掲げるもの以外のもの

イ) 国内に所在する資産に係る運送又は保管

ロ) 国内における飲食又は宿泊

ハ) イ及びロに掲げるものの準ずるもので、国内において直接便益を享受するもの

この、非居住者に対する役務の提供で輸出免税の対象にならないものは、次のものが該当する。

(1)国内に所在する不動産の管理や修理

(2)建物の建築請負

(3)電車、バス、タクシー等による旅客の輸送

(4)理容又は美容

(5)医療又は療養

(6)劇場、映画館等の興行場における観劇等の役務の提供

(7)国内間の電話、郵便又は信書便

(8)日本語学校等における語学教育等に係る役務の提供

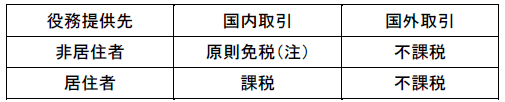

上記ⅠとⅡをまとめますと、以下のようになります。

(注)非居住者が支店又は出張所を国内に有するときは、当該役務提供は当該支店又は出張所等を経由して役務の提供を行ったこととなり、非居住者に対する役務の提供の規定の適用はありません。この場合は当該役務の提供は居住者たる国内の支店、出張所等を経由して役務の提供を行ったものとして取り扱います。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm