![]()

2010/10/14

税理士 湊 義和

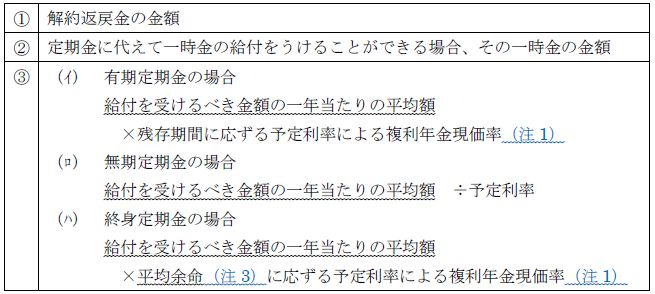

(1)下記①②③のいずれか多い金額を評価額とします。

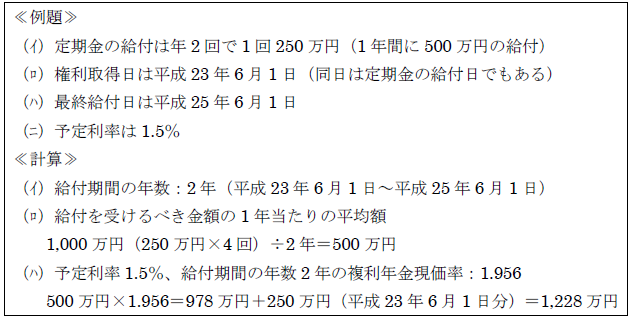

(注1)給付を受けるべき金額の一年当たりの平均額及び具体的計算例

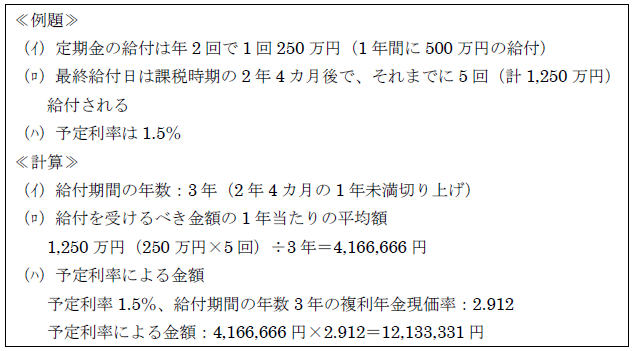

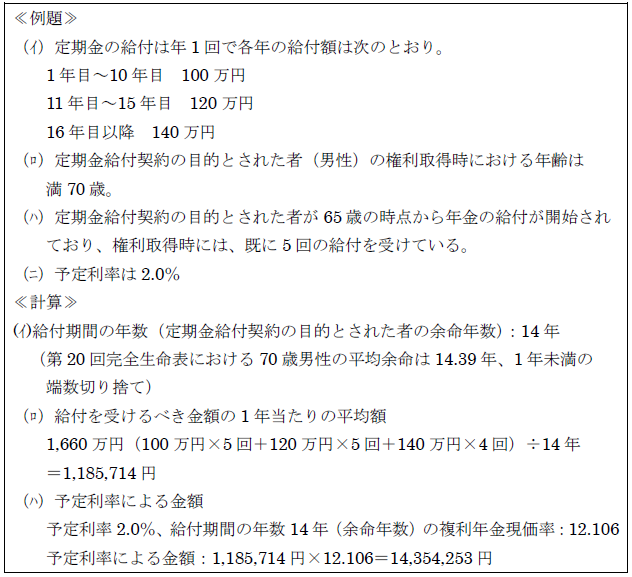

具体的な計算方法は以下の通りです。

①年1回一定の金額が給付される場合、その定期金給付契約に基づき1年間に給付を受けるべき定期金の金額

②有期定期金に係る定期金給付契約で、年1回一定の金額が給付されるもの以外の契約の場合

③終身定期金に係る定期金給付契約のうち、1年間に給付を受けるべき定期金の金額が毎年異なる契約の場合

(注2)定期金に関する権利を取得した日が定期金の給付日である場合の取り扱い

定期金の給付日に被相続人が亡くなった場合、その定期金に関する権利の評価につき、同日の入金額は、預金ではなく定期金に関する権利とすることが明記されました。具体的な計算は、下記の通りとなります。

(注3)終身定期金に関する権利を評価する場合の「完全生命表」

「余命年数」は「完全生命表」によることを明らかにしました。「完全生命表」とは厚生労働省が男女別に作成しているもので、国勢調査等を基に5年ごとに改訂されているものです。

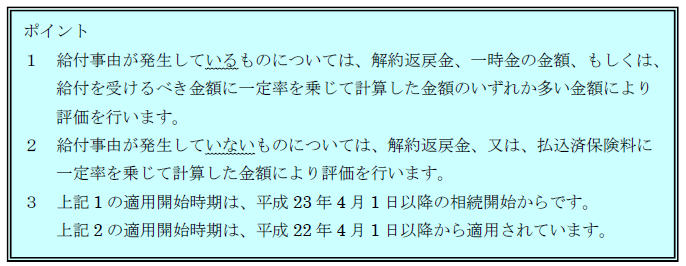

(2)適用時期

平成23年4月1日以降に開始した相続より適用されます。ただし、平成22年4月1日から平成23年3月31日までに締結したもので、平成23年3月31日までに相続が開始された場合にも適用されます。

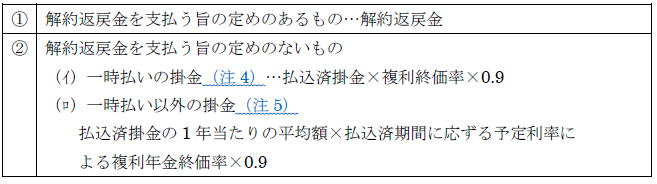

(1)下記①②の場合に応じて評価します。

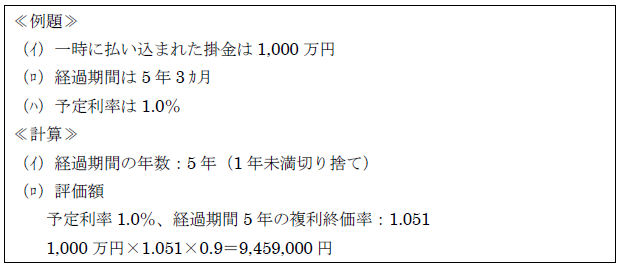

(注4)一時払いの掛金の場合

具体的な計算方法は以下の通りです。

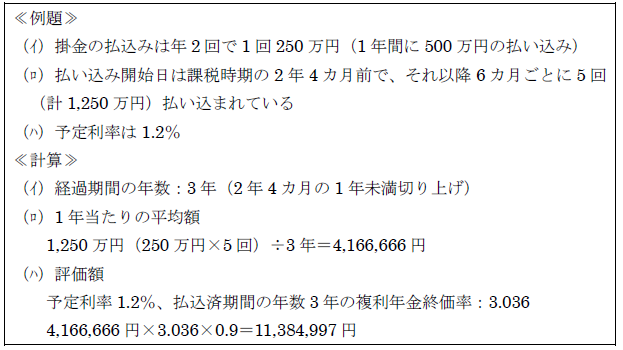

(注5)一時払い以外の掛金の場合

具体的な計算方法は以下の通りです。

(2)適用時期

平成22年4月1日以降に開始した相続から適用されます。

(出典:平成22年7月1日資産評価企画官情報第1号、資産課税課情報第11号)

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm