![]()

2008/12/11

税理士 湊 義和

ポイント

【退職金準備型】

①独立行政法人 中小企業基盤機構(略称 中小機構))が運営する制度です。

②掛金は、全額を課税対象所得から控除できるため、節税効果が期待できます。

③共済加入しておけば、万一の時に借入制度も利用できます。

④中小機構の小規模共済なら、今年12月中に加入すると、その分を今年の所得から控除することが出来ます。金融機関で初回納付した際、領収書が発行されますので、そちらが小規模の控除証明書となります。

【個人年金準備型】

①国民年金基金が運営する制度です。

②掛金は、全額を課税対象所得から控除できるため、節税効果が期待できます。

③加入手続から1~2ヶ月後でないと口座から引落しが開始できないため、仮に12月に加入しても、所得控除の効果は来年度の分からとなります。

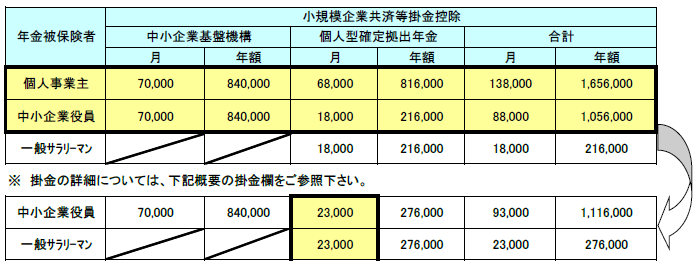

【所得控除額の早見表】

①個人事業主や、中小企業の役員の場合には、上記2つの制度を併用することができます。

②個人事業主の場合には、最大で1、656千円、中小企業の役員の場合でも最大で、1、056千円の控除が可能です。

③平成21年度改正で、個人型の確定拠出年金の掛け金限度額が増額される予定です。

平成21年度改正

解説

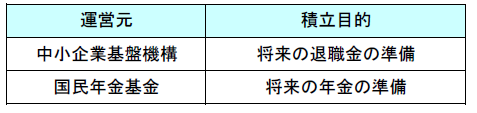

現在小規模企業共済掛け金控除は、以下の2つの制度により適用を受けることができます。

制度のあらまし

小規模企業の個人事業主または中小企業等の役員が事業を廃止した場合や役員を退職した場合などに、それまで積み立ててこられた掛金に応じた共済金をお受け取りになれる共済制度です。事業主の為の退職金制度と言われています。

中小機構共済加入資格

●個人事業主もしくは会社役員

●従業員数等の条件

●不動産賃貸業の場合は5棟10室以上の事業規模であること

●下記に該当する場合は、加入できません。

(1)青色専従者

(2)法人の役員については、登記していることが必要です。したがって、顧問等の場合には加入できません。

(3)医療法人の役員加入は不可

(4)直接営利を目的とした企業活動を行っていない団体の役員等

(5)生命保険外務員など

(6)アパート経営を兼業するサラリーマン(副業の場合、加入できません)

掛金

●中小機構の毎月の掛金は1,000円から70,000円までの範囲内(500円単位)で自由に選べます

●加入後、増・減額ができ、前払いもできます

●ただし、減額する場合、一定の要件が必要です。

●所得が無いときなど納付が困難な場合は、掛け止めが可能

●月払い、半年払い、年払いから選択

●満期も積立の上限もなし。

掛金引継ぎの取り扱い

次のケ-スに限って、掛け金の引継ぎが出来ます。

1 同一人で掛け金を通算できる場合

2 事業承継の場合

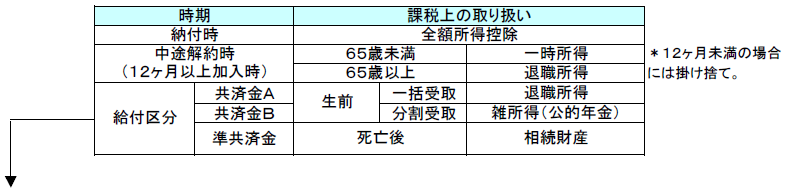

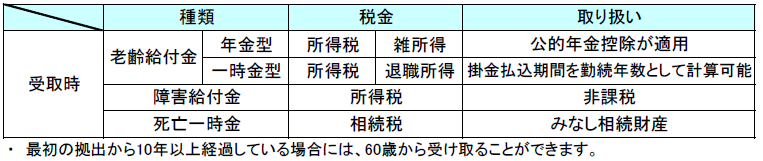

税金の取り扱い

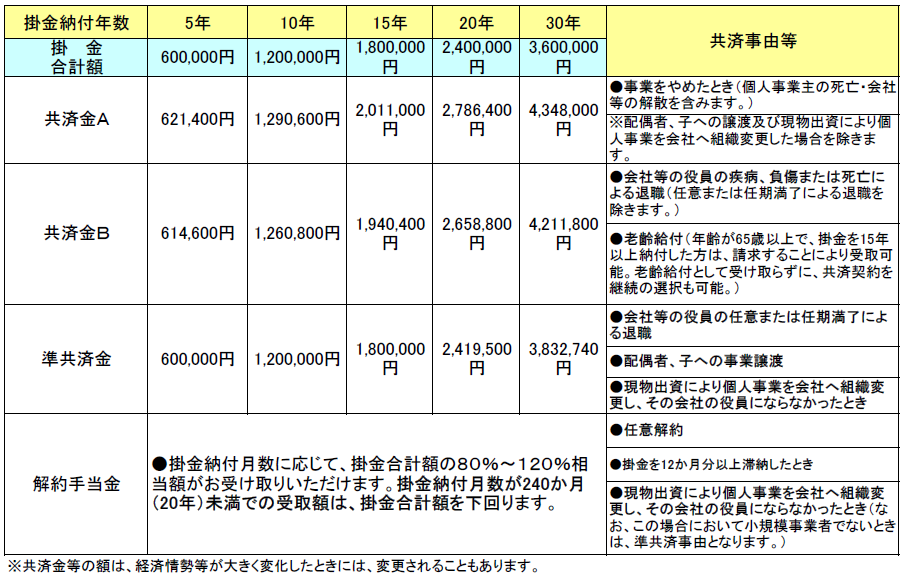

○現時点での掛金と給付金の金額

※共済契約者死亡の場合における共済金受給権者の範囲及び順位

→先順位者を超えて請求することは出来ません。

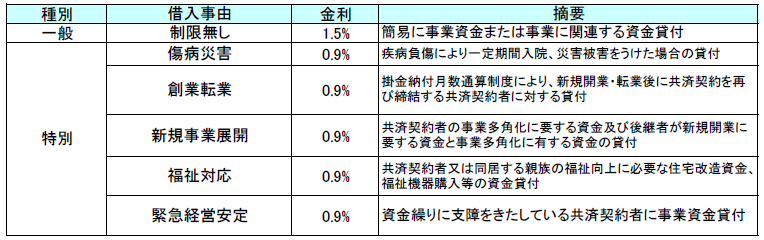

貸付制度

●無担保・無保証人で事業資金を借入れることができます。

窓口へ行く

都銀、地方銀行、信用金庫などの金融機関、または商工会議所、商工会など、中小機構の委託業務を行っている所が窓口です。事前にお近くの窓口に電話し、共済制度を取り扱っているか、事前に確認しましょう。

申込用紙記入

備え付けてある共済契約申込書に必要事項を記入して印鑑を押印

掛金を現金納付

申込金(現金で納付、第1回目の掛金に充当)を納付し、申込完了

加入申込みの際には掛金をまとめて前納することができます

月払い、半年払い、年払いから選択

承諾通知

中小機構から下記の書類を契約者の方へ、加入申込後約40日程度で直接お送りします

加入者必携(付共済手帳)

引落日

小規模企業共済制度の掛金の口座振替日は、加入申込月の翌々月の18日

中小企業倒産防止共済の掛金の口座振替は、加入申込月の翌々月の27日

制度のあらまし

国民年金基金が取り扱う制度ですが、運用は加入者ご本人が商品を選択するシステムです。さまざまな取り決めがあるため、加入前にはしっかりと説明をうける必要があります。投資リスクを各加入者が負うことになりますが、運用が好調であれば、年金額は増やすことが可能です

メリット

●60歳から受給可能しかも有利な税制

原則60歳から老齢給付金を受取ることができます

●掛金が所得控除され、所得税や住民税が軽減するなどの税制上の優遇措置があります。

支払う掛金は全額所得控除(小規模企業共済等掛金控除)の対象となるほか、給付金を年金で受取る場合には「公的年金等控除」、一時金で受取る場合には「退職所得課税」が適用されます。

●離転職した場合にも便利

積み立てた年金資産の持ち運びができるポータビリティが高い制度です。

●自由な運用が可能

自分の持分(年金資産)についての運用方法は、加入者個人で決めることができます。

●公的年金の上乗せ年金制度の新たな選択肢

確定拠出年金は、国民年金基金や既存の企業年金に加え、新たな選択肢として公的年金に上乗せされる制度です。国民年金基金等の確定給付年金と組み合わせることにより老後の所得保障の充実が可能になります

デメリット

●運用リスクは加入者本人が負うことになります

運用方法を加入者個人が決め、運用リスクは加入者個人が負うことになります。

●事務費などの手数料は加入者が負担します

金融機関等窓口によって、手数料は異なりますが、年7000円弱かかります。そのため少ない掛金では、負担が大きくなります。

●年金額が事前に確定していません

加入者ごとの運用実績に基づいて年金額が決定するため、老後に受取る年金額が事前に確定していません。

●掛金を途中で引き出すことはできません

解約返戻金のような制度はありません。

●脱退一時金について

加入者であった方が、専業主婦になるなど制度に加入し得ない状況になり、過去の拠出年数が3年以下である等の場合には、脱退一時金を受給することができますが、3年を超えると一時金の受給も出来ません。

個人型確定拠出年金加入資格

次の年金保険者が加入の対象となります。

(注)次の方は、個人型確定拠出年金制度の対象外となり加入できません。

●厚生年金基金や適格退職年金等に加入している方

●企業型年金を実施する企業に勤めその対象となっている方

●公務員などで共済組合に加入している方

●厚生年金保険や共済組合に加入している方の被扶養配偶者の方(国民年金の第3号被保険者)

●農業者年金の被保険者

掛金

平成21年度改正

掛金納付方法

●口座引落で納付となります。

●企業の従業員の場合は、原則給与天引、事業主経由で掛金納付となります。

●前納、追納なし。

●掛金の変更は、年1回 4月から3月の間で可能。

ポ-タビリティ

離転職しても、積み立てた年金資金を持ち運ぶことが出来ます。

●確定拠出年金では転職または離職した場合でも、それまでに積み立てた年金資金は、そのまま個人型加入者として継続できるほか、個人ごとの持ち分(個人別管理資産)を転職先の企業型年金に移転することが出来ます。

●個人型年金の加入者であった方が、企業に就職されることになったときや、企業の従業員の方で個人型年金の加入者であった方が企業型年金を実施している企業に転職されるときも同様です。

●積み立てた年金資産を移転した場合には課税されません。

そのため、個人型で確定拠出年金を納付していた人が、転職して、その会社が企業型確定拠出年金を導入している場合、個人型から企業型への移行が可能です。

税制上の取扱

申し込み方法

加入の申し込み手続きは金融機関を窓口(銀行・信金・生保・証券会社など)にして行い、金融機関経由で連合会に申し出ます。加入等に必要な書類は、各受付金融機関にあります。一度窓口へ電話し、個人型確定拠出年金の制度を取り扱っているか、事前に確認しましょう。

(支店などの窓口によっては、取り扱っていない場合がございます。)

⇒加入を申し出る時に、運営管理機関を指定することになります。

⇒年金資産の運用は、それぞれの運営管理機関で選定・提示した運用商品の中から行います。

⇒具体的な運営管理機関の選定、運用商品の選定にあたっては、それぞれ扱っている商品など変わってくるので、あらかじめ十分な説明をうけてよく検討の上、選択をする必要があります。

(注意)企業の従業員が加入する場合は、まず事業所登録が必要です。企業の従業員の支払方法は、会社が給与天引を行い、会社が納付するという方法となります。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm