![]()

2009/09/15

税理士 湊 義和

解説

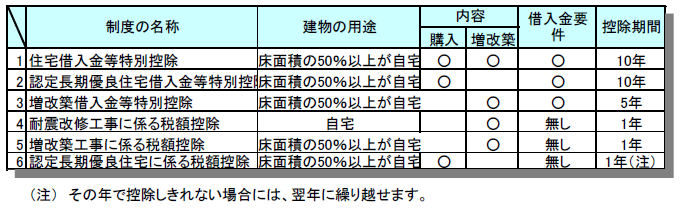

まずは、最も一般的な上記1の住宅借入金等特別控除制度(以下住宅ローン控除制度と呼びます)から解説します。又上記2の認定長期優良住宅に係る住宅ローン控除制度は控除率、利用限度額が優遇されますが基本的な要件は1と同じですので合わせて解説します。

住宅ローン控除とは、住宅ローンを組みマイホームを取得し居住している場合に毎年居住の年から10年間一定額ずつ所得税を減額できる制度です。この制度を受けられるのと受けられないのとでは、毎年の所得税額に大きな違い(平成21年に居住した場合、最大500万円の差となります)が生じてきます。

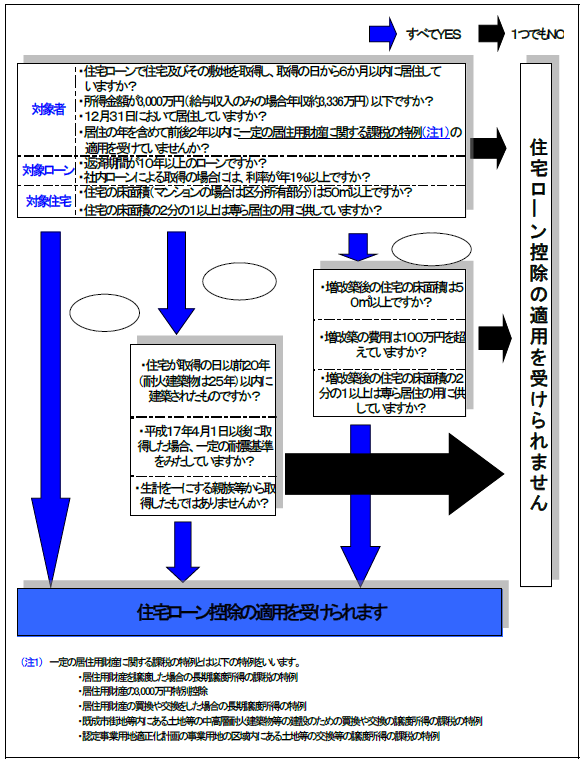

マイホームの取得を考えている方は、図表1のフローチャートにより適用を受けられるかどうかを確認の上、取得を検討しましょう。

この制度は、従来平成20年12月31日居住開始分までで適用廃止とされていましたが平成21年度改正により平成25年12月31日居住開始分までの5年間延長されました。

図表1

住宅ローン控除適用のためのフローチャート

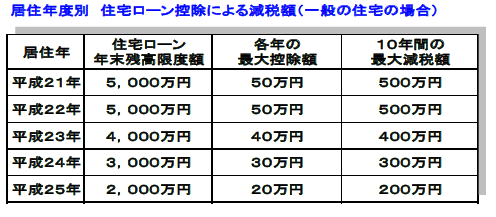

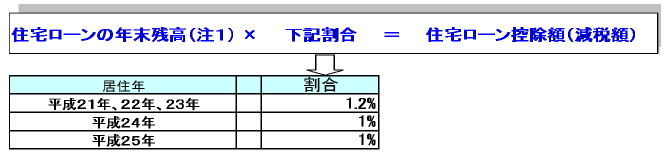

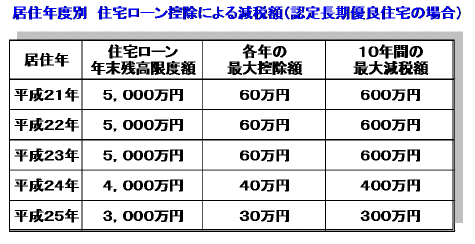

住宅ローン控除制度による毎年の所得税の減税額は、次の算式により計算します。控除限度額は、下記のように居住年度によって変わってきますので、早めの居住の方が節税効果は高いと言えます。

①一般の住宅の場合

(注1)図表2の居住年度別住宅ローン年末残高限度額を超える場合には、住宅ローン年末残高限度額。ただし、不動産の購入対価を限度とします。

図表2

②認定長期優良住宅の場合

図表3

(1)居住年の翌年の手続き

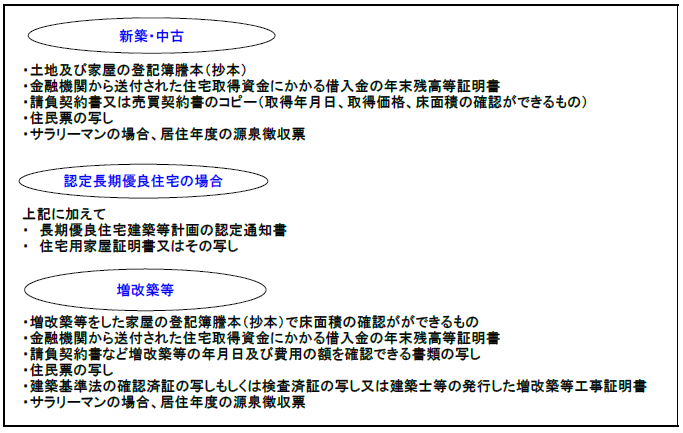

居住年の翌年の2月16日から3月15日までに図表4の区分に応じ各書類を添付し確定申告を行わなければなりません。

図表4

居住年度翌年の確定申告における添付書類

(2)2年目以降の手続き

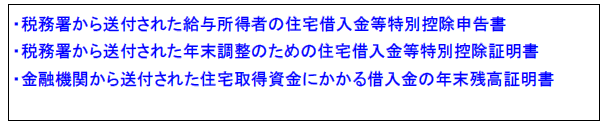

①サラリーマンの場合

給与収入以外に収入が無い人は、勤務先に次の書類を提出することにより年末調整で控除を受けることができます。したがって確定申告をする必要はありません。

②サラリーマン以外の場合

確定申告書に次の書類を添付します。

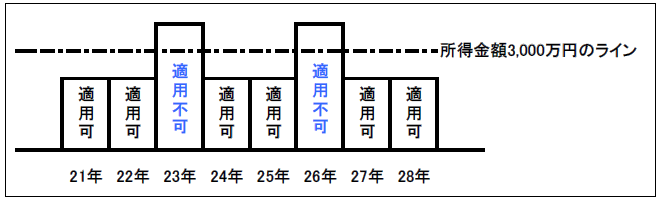

図表1のフローチャートにあるように所得金額が3,000万円を超える人は、住宅ローン控除の適用を受けることはできません。これは、適用期間中に所得金額が3,000万円を超えた場合についても同様です。つまり、所得金額が3,000万円を超える年に限っては適用を受けることはできません。所得金額が3,000万円を超えているのに毎年同じように住宅ローン控除の申告をしてしまうと、住宅ローン控除分だけ少なく所得税を申告したことになり、過少申告加算税や延滞税などの余計な税金を払うことになります。所得金額が3,000万円を超えるかどうかのチェックは毎年必ず行いましょう。

図表5

所得金額が3,000万円を超えた場合の適用の可否

繰上返済には、毎月の元利の返済金額を変えずに期間を短くするものと、期間を変えずに返済額を少なくするものの2種類あります。繰上返済をした結果、トータルの返済期間が10年未満になると、その年以後は住宅ローン控除の適用が受けられなくなります。したがって、住宅ローン控除の適用を受け続けるのであれば、返済期間が10年以上残るプランや返済額を少なくするプランを選択するとよいでしょう。![]()

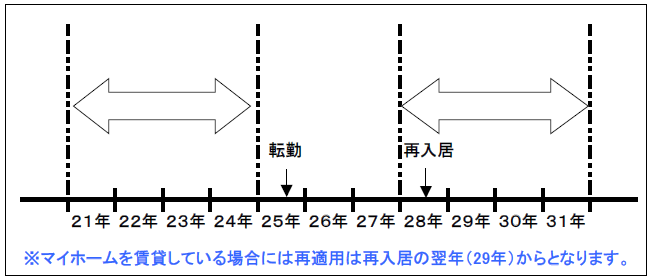

控除を受ける年の12月31日まで引き続き居住していない場合、その年分以後は、住宅ローン控除の適用を受けることはできません。ただし転勤等によりマイホームに居住できなくなり住宅ローン控除を適用できない人が転勤が終了し、再入居した場合には、次の手続により再入居年(転勤により空けていたマイホームを賃貸していた場合には、再入居年の翌年)から、再び住宅ローン控除を受けることができます。

手続

(1)転勤時

購入した家屋に居住しなくなる日までに次の届出書をその家屋の所在地を所轄する税務署長に提出することが必要です。

①「転任の命令等により居住しないこととなる旨の届出書」(国税庁ホームページよりダウンロード出来ます。)

②未使用分の「年末調整のための住宅借入金等特別控除証明書」及び「給与所得者の住宅借入金等特別控除申請書」(税務署から交付を受けている方に限ります。)

(2)再入居時

再適用を受ける最初の年については、以下の書類を添付し確定申告を行う必要があります。

①住宅借入金等特別控除額の計算明細書

②住民票の写し

③金融機関等から交付を受けた「住宅取得資金に係る借入金の年末残高等証明書」

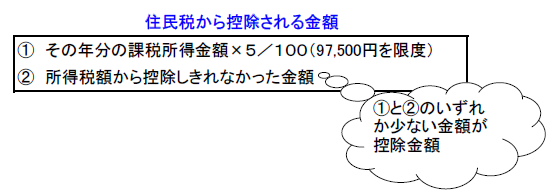

平成21年度改正によりその年分の所得税額から控除しきれない控除残額がある者については、翌年度分の住民税額から次の①②のいずれか少ない金額が減額されます。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm