![]()

2010/12/27

税理士 湊 義和

解説

諸外国では、既に導入済みであった「納税者権利憲章」が我が国でもようやく導入されることとなりました。納税者権利憲章には、以下の項目が盛り込まれる予定となっています。

①納税者の自発的な申告・納税をサポートするため、納税者に提供される各種サービス

②税務手続の全体像、個々の税務手続に係る納税者の権利利益や納税者・国税庁に求められる役割・行動

③納税者が国税庁の処分に不服がある場一覧性のある行政文書として、国税庁長官が作成し、公表することとしています。合の救済手続、税務行政全般に関する苦情等への対応

④国税庁の使命と税務職員の行動規範

これらは、現在、法律・政省令・告示・通達等、様々なレベルに記載さています。これらを納税者に分かり易く示す観点から、平易な表現で、一覧性のある行政文書として、国税庁長官が作成し、公表することとします。

*納税者権利憲章の発表時期=平成24年1月1日

①国民から税金を徴収するための手続きを定めるために昭和37 年に制定された「国税通則法」を国民の納税に関する権利と義務の双方を規定する法律に改正することとし、法律名も変更することとしました。納税者の権利の中で、従来諸外国に比して具体的な規定が法定化されていなかった税務調査手続きに関して、今回初めて法律により規定が整備される予定です。

今回の税制改正大綱では、以下の規定を整備すると述べています。

イ 全体構成

原則として、税務調査を行う場合には、あらかじめ事前通知を行います。ただし、調査の相手方となる納税者等に関する情報、その納税者等が営む事業内容に関する情報その他税務当局の保有する情報に鑑み、税務署長・国税局長・国税庁長官(以下「税務署長等」といいます。)が次に掲げるおそれがあると認める場合は、事前通知を行わないこととします。

(イ)正確な事実の把握を困難にするおそれ

(ロ)違法若しくは不当な行為を容易にし、又はその発見を困難にするおそれ

(ハ)その他国税(条約相手国の租税を含みます。)に関する調査の適正な遂行に支障を及ぼすおそれ

また、上記の例外事由の具体例を通達に記載することとします。

ロ 通知の対象者、内容、方法等

(イ)対象者

事前通知の対象者は、納税者本人、調書提出者及びその代理人(税理士(税理士登録を行った弁護士及び公認会計士を含みます。)、税理士業務を行うことを国税局長に通知した弁護士)、反面先とします。

(ロ)内容

通知内容は、次のとおりとします。

(a)調査の開始日時・場所

(b)調査の目的(例:○年分の所得税の申告内容の確認等)

(c)調査対象税目、課税期間

(d)調査の対象となる帳簿書類その他の物件(例:所得税法△△条に規定する帳簿書類)

(e)その他必要事項

・調査の開始日時・場所の変更の申出に関する事項(合理的な理由を付して日時・場所の再設定を求めることができる)

・調査状況に応じ、通知内容以外について非違が疑われる場合には、その通知内容以外の事項についても調査対象となりうること。

・調査の相手方の氏名及び住所(法人については、名称及び所在地)

・調査を行う主たる担当者の氏名及び所属

(ハ) 方法

通知方法は、次のとおりとします。

(a)原則として、文書で事前に行います。

反面調査については、反面先には、調査対象者(納税者)の名称及び確認対象取引は通知しないこととします。また、調査対象者本人には通知しないこととします。

(b)ただし、調査の相手方の同意がある場合は、例外的に実地の調査当日に文書を交付することができることとします。

(c)事前通知を行わない例外事由に該当する場合は、調査着手後、終了時までに上記の通知事項(日時・場所の記載を除きます。)を記載した文書を交付します。

(ニ)対象となる調査

対象となる調査は、実地の調査(納税者の事業所、事務所等に臨場してする調査)とします。

②調査終了時の手続については、課税庁の納税者に対する説明責任を強化する観点から、次のとおり明確化・法制化を図ります。

イ 更正・決定等すべきと認められる場合

(イ)実地の調査により更正・決定等すべきと認められる場合には、課税庁の職員は、当該納税者に対し、

(a)調査結果(非違の内容、金額、理由)、及び

(b)「修正申告又は期限後申告を行った場合にはその部分について不服申立てができないこと」等を説明します。

(ロ)課税庁の職員は、納税者に対し、上記(a)及び(b)を簡潔に記載した税務署長等名の文書(A)を交付します。

(ハ)その際、課税庁の職員は修正申告又は期限後申告の勧奨を行うことができることとします。

(ニ)税務署長等は、納税者から修正申告書又は期限後申告書の提出があった場合には、当該納税者に対し、当該調査が終了した旨の通知書(B)を交付します。

(ホ)税務署長等は、更正・決定等をするときは、当該調査が終了した旨の通知書(B)を交付します。

(ヘ)当該納税者に代理人がいる場合で、本人の同意があるときは、上記(イ)から(ホ)は当該代理人に行えば足りることとします。

(ト)なお、実地の調査以外の調査の場合には、上記文書(A)及び通知書(B)を納税者からの求めに応じて交付します。

ロ 更正・決定等すべきと認められない場合

実地の調査終了後、更正・決定等すべきと認められない納税者に対しては、「その時点で更正・決定等すべきと認められない」旨を記載した通知書(B)を交付することとします。

ハ 上記イ及びロ共通

課税庁の職員は、上記の終了通知書(B)が交付された後においても、調査について必要があるときは、再調査ができることとします。

③その他の関連事項の明確化

現行の調査実務上行われている手続について、次のとおり法令上明確化を図ります。

イ 納税者等から提出された物件の預かり・返還等に関する規定を設けます。

ロ 事前通知の内容に「調査の対象となる帳簿書類その他の物件」を明示することと併せ、課税庁が現行の「質問」「検査」に加え、調査の相手方に対し、帳簿書類その他の物件(その写しを含みます。)の「提示」「提出」を求めることができることとします。

*上記税務調査の手続規定は、平成24年1月1日以降の実地調査から適用される予定です。

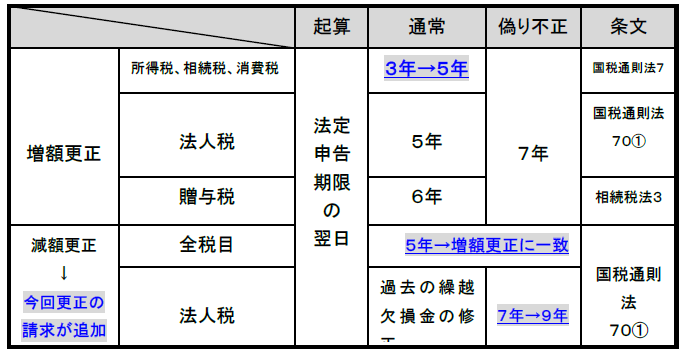

従来、課税庁側から所得等を修正できる期間は、3年~6年と長いのに対して、納税者側からの更正を求める期間は、申告期限から1年以内となっていました。そこで、課税庁側からの権利行使期間とのバランスを図るため、納税者側からの権利行使期間の延長が図られました。

この納税者が更正の請求を行うにあたっては、「事実を証する書類」の添付を義務化することとしました。

* 上記の改正は、平成23年4月1日以後の法定申告期限が到来する国税について適用することとしました。

本来、国民が行政官庁より、自己に不利益な処分(これを不利益処分といいます)を受ける場合には、行政手続法において、行政庁は、その不利益処分に対して理由を付記しなければならないのですが、税務手続きに関しては、青色申告者以外は適用除外となっていました。今回、原則として全ての不利益処分に対して、理由付記を義務付けることとなりました。税制改正大綱では、次のように述べています。「全ての処分について、原則として平成24年1月より理由附記を実施します。ただし、個人の白色申告者に対する更正等に係る理由附記については、次のとおり、記帳・帳簿等保存義務の拡大と併せて実施することとします。

① 個人の白色申告者については、現行、「確定申告を行った所得300万円超の白色申告者」には記帳義務・記録保存義務が課されていますが、それ以外の者についても、平成25年1月から、「確定申告を行った所得300万円超の白色申告者」と同程度の記帳義務・記録保存義務を課すこととします。」

納税者の権利を拡大することに合わせて、納税者の義務についても強化が図られており、具体策として罰則の強化が予定されています。

(1)消費税の不正還付未遂罪に対する罰則規定(新設)

消費税の悪質かつ故意の還付事件が相次いでいることから、処罰規定が創設されます。

①消費税不正還付を受けた者(既遂)に対する罰則

10年以下の懲役若しくは1,000万円(情状により脱税額)以下の罰金又はこれらの併課。

②消費税不正還付を受けようとした者(未遂)に対する罰則

上記①の罰則を考慮して新設。

(2)故意に申告書を提出しなかったほ脱犯に対する罰則(新設)

5年以下の懲役若しくは500万円以下(情状により脱税額)以下の罰金又はこれらの併課。

(3)秩序犯に対する罰則の強化

所得税に関しては、給与所得、退職所得、及び成年扶養控除について改正が行われます。給与所得については、給与所得控除に関して、高額所得者について制限が入り、更に法人の高額役員報酬については、その制限の幅が大きくなっています。又、退職所得については、在任期間が5年以下で退任する役員に対する退職所得について制限が入りました。

具体的には、大綱において、以下のように述べています。

①給与所得控除の上限設定

その年中の給与等の収入金額が1,500 万円を超える場合の給与所得控除額については、245万円の上限を設けます。

②役員給与等に係る給与所得控除の見直し

その年中の給与等のうち、給与等の支払者の役員等が、当該給与等の支払者から役員等の職務に対する対価として支払を受けるもの(以下「役員給与等」といいます。)の収入金額が2,000万円を超える場合の当該役員給与等に係る給与所得控除額については、次に掲げる場合の区分に応じそれぞれ次に定める金額とします。

イ その年中の役員給与等の収入金額が2,000万円を超え2,500万円以下の場合

245万円からその年中の役員給与等の収入金額のうち2,000万円を超える部分の金額の12%相当額を控除した金額

ロ その年中の役員給与等の収入金額が2,500万円を超え3,500万円以下の場合

185万円

ハ その年中の役員給与等の収入金額が3,500万円を超え4,000万円以下の場合

185万円からその年中の役員給与等の収入金額のうち3,500万円を超える部分の金額の12%相当額を控除した金額

ニ その年中の役員給与等の収入金額が4,000万円を超える場合

125万円

(注)「役員等」とは、次に掲げる者をいいます。

①法人税法第2条第15 号に規定する役員

②国会議員及び地方議会議員

③国家公務員(特別職に属する職員のうち一定の者又は一般職に属する職員のうち指定職に該当する者に限ります。)

④地方公務員(上記③に準ずる者に限ります。)

③特定支出控除の見直し

特定支出控除について次の見直しを行います。

イ 特定支出の範囲の拡大

特定支出の範囲に次に掲げる支出を追加します。

(イ)職務の遂行に直接必要な弁護士、公認会計士、税理士、弁理士などの資格取得費

(ロ)職務と関連のある図書の購入費、職場で着用する衣服の衣服費、職務に通常必要な交際費及び職業上の団体の経費(勤務必要経費)

(注)その年中に支出した勤務必要経費の金額の合計額が65万円を超える場合には、65万円を限度とします。

ロ 特定支出控除の適用判定・計算方法の見直し

その年の特定支出の額の合計額が、次に掲げる場合の区分に応じそれぞれ次に定める金額を超える場合(現行:給与所得控除額を超える場合)は、その超える部分の金額を給与所得控除額に加算することができることとします。

(イ)その年中の給与等の収入金額が1,500万円以下の場合

その年中の給与所得控除額の2分の1に相当する金額

(ロ)その年中の給与等の収入金額が1,500万円を超える場合

125万円

(2)退職所得課税の見直し

①役員退職手当等に係る退職所得の課税方法の見直し

その年中の退職手当等のうち、退職手当等の支払者の役員等(役員等としての勤続年数が5年以下の者に限ります。)が当該退職手当等の支払者から役員等の勤続年数に対応するものとして支払を受けるもの(以下「役員退職手当等」といいます。)に係る退職所得の課税方法について、退職所得控除額を控除した残額の2分の1とする措置を廃止します。

(注)「役員等」とは、次に掲げる者をいいます。

①法人税法第2条第15 号に規定する役員

②国会議員及び地方議会議員

③国家公務員及び地方公務員

②その他

役員退職手当等に係る退職所得の課税方法の見直しに伴い、役員退職手当等と役員退職手当等以外の退職手当等がある場合の退職所得の計算方法、退職手当等に係る源泉徴収税額の計算方法並びに退職所得の源泉徴収票の記載事項及び様式などについて所要の措置を講じます。

(注)上記の改正は、平成24年分以後の所得税について適用します。個人住民税は、平成24年1月1日以後に支払われるべき退職手当等について適用します。

〔地方税〕

①退職所得に係る10%税額控除の見直し

退職所得に係る個人住民税の10%税額控除を廃止します。

(注)上記の改正は、平成24年1月1日以後に支払われるべき退職手当等について適用します。

(3)成年扶養控除の見直し

〔国税〕

①成年扶養控除の対象の見直し

居住者が次に掲げる成年扶養親族(扶養親族のうち、年齢23歳以上70歳未満の者をいいます。以下同じです。)を有する場合には、その居住者のその年分の総所得金額等からその成年扶養親族1人につき、38万円を控除することとします。

イ 特定成年扶養親族

ロ 特定成年扶養親族以外の成年扶養親族(その年の合計所得金額が400万円以下である居住者の成年扶養親族に限ります。)

(注)「特定成年扶養親族」とは、成年扶養親族のうち、次に掲げる者をいいます。

1 年齢65歳以上70歳未満の者

2 心身の障害等の事情を抱える次に掲げる者

①障害者(障害者控除制度の対象者)

②介護保険法の要介護認定又は要支援認定(以下「要介護認定等」といいます。)を受けている者

③居住者と生計を一にする配偶者その他の親族のうち要介護認定等を受けている者と同居を常況としている者又はこれに準ずると認められる者

④心身の状態により就労が困難と認められる次に掲げる者

(イ) 難病や精神疾患等に係る公費負担医療制度等に基づく医療に関する給付の対象者

② 負担調整措置

居住者が特定成年扶養親族以外の成年扶養親族を有する場合(その居住者のその年の合計所得金額が400万円を超える場合に限ります。)には、その居住者のその年分の総所得金額等からその成年扶養親族1人につき、38万円からその居住者の合計所得金額のうち400万円を超える部分の38%相当額(当該相当額が38万円を超える場合には38万円)を控除した残額を控除する負担調整措置を設けます。

③ その他

扶養控除の見直しに伴い、給与所得者の扶養控除等申告書及び公的年金等の受給者の扶養親族等申告書並びに給与所得及び公的年金等の源泉徴収票についてその記載事項及び様式の見直しを行うなど所要の措置を講じます。

(注)上記の改正は、平成24 年分以後の所得税について適用します。

それ以外の所得税の実務的な改正項目としては、以下が予定されています。

⑩年金所得者の申告手続きの簡素化

イ 公的年金等の収入金額が400万円以下で、かつ、当該年金以外の他の所得の金額が20万円以下の者について、確定申告不要制度を創設します。

(注)上記の改正は、平成23年分以後の所得税について適用します。

ロ 公的年金等に係る源泉徴収税額の計算について、控除対象とされる人的控除の範囲に寡婦(寡夫)控除を加えます。

(注)上記の改正は、平成24年1月1日以後に支払われる公的年金等について適用します。

⑪所得税の確定申告書の提出期間(その年の翌年2月16日から3月15日まで)について、申告義務のある者の還付申告書は、その年の翌年1月1日から提出できることとします。

(注)上記の改正は、平成23年分以後の所得税について適用します。

⑫ 源泉所得税の納税地について、給与等の支払事務所等の移転があった場合には、

当該移転前に支払った給与等に係る源泉所得税の納税地は、移転後の給与等の支払事務所等の所在地とします。

(中略)

⑮ 相続等により定期預金、株式等その他の金融資産を取得した場合において、その相続等に係る被相続人等に生じている未実現の利子、配当等は、実現段階で相続人等に課税されるという現行の取扱いを法令に規定します。

上場株式等の譲渡益及び配当に関する軽減税率10%については、平成23年12月末日を持って終了し、本則税率20%に戻す予定でしたが、現在の経済状況を鑑み、2年間(平成25年12月末日まで)延長となりました。ただし、今回の改正における議論においても、金融所得一体化と損益通算の拡大が議論の中心となっていることから、税制改正大綱においても、今後の検討方針として、「公社債等に対する課税方式の変更及び損益通算範囲の拡大を検討します。」としています。

大綱では具体的に以下のように述べています。

①上場株式等の配当等及び譲渡所得等に係る10%軽減税率(所得税7%、住民税3%)の適用期限を2年延長します。

②非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税(いわゆる「日本版ISA」)について、次の措置を講じます。

イ 施行日を2年延長し、平成26年1月1日からの適用とします。

(中略)

④上場株式等に係る配当所得の分離課税等の対象とならない大口株主等が支払を受ける配当等の要件について、配当等の支払を受ける者が保有する株式等の発行済株式等の総数等に占める割合を100分の3(現行:100分の5)に引き下げます。

(注)上記の改正は、平成23年10月1日以後に支払を受けるべき配当等について適用します。

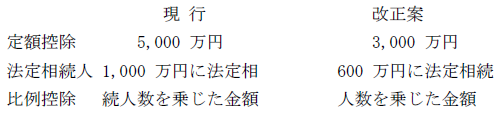

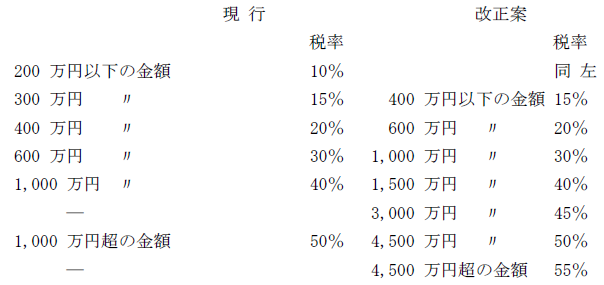

今回相続税について、基礎控除が40%圧縮され、最高税率も50%から55%にアップしました。これに対して、贈与税に関しては、高齢者に偏在している資産の若年層への生前移転を促進し、消費の拡大に資する目的で累進税率の緩和等が行われる予定です。大綱における記載は以下の通りです。

①相続税の課税ベース及び税率構造について、次の見直しを行います。

イ 相続税の基礎控除

ロ 死亡保険金に係る非課税限度

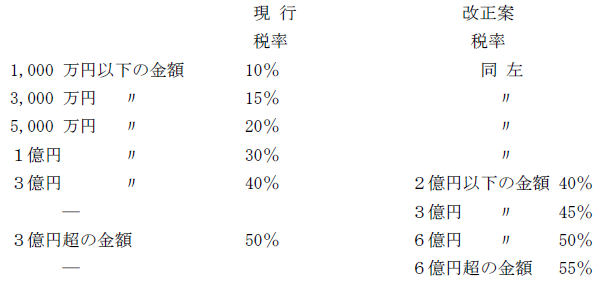

ハ 相続税の税率構造

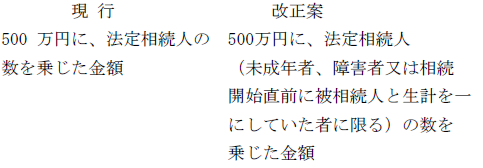

②未成年者控除及び障害者控除を次のとおり引き上げます。

イ 未成年者控除

ロ 障害者控除

(注)上記①及び②の改正は、平成23年4月1日以後の相続又は遺贈により取得する財産に係る相続税について適用します。

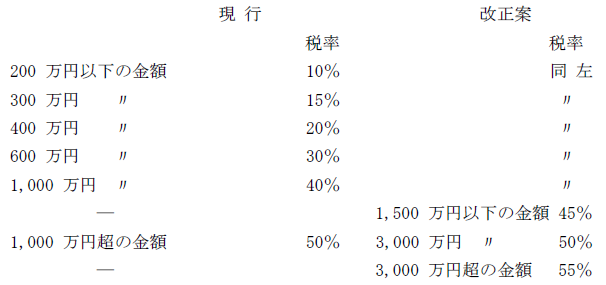

③相続時精算課税制度の対象とならない贈与財産に係る贈与税の税率構造について、次の見直しを行います。

イ 20 歳以上の者が直系尊属から贈与を受けた財産に係る贈与税の税率構

ロ 上記イ以外の贈与財産に係る贈与税の税率構造

④ 相続時精算課税制度の適用要件について、次の見直しを行います。

イ 受贈者の範囲に、20歳以上である孫(現行 推定相続人のみ)を追加します。

ロ 贈与者の年齢要件を60歳以上(現行65歳以上)に引き下げます。

(注)上記③及び④の改正は、原則として平成23年1月1日以後の贈与により取得する財産に係る贈与税について適用します。

(中略)

(延長・拡充等)

①直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等について、適用対象となる住宅取得等資金の範囲に、住宅の新築等(住宅取得等資金の贈与を受けた翌年3月15日までに行われるものに限ります。)に先行してその敷地の用に供される土地等を取得する場合における当該土地等の取得のための資金を追加します。

(注)上記の改正は、平成23年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用します。

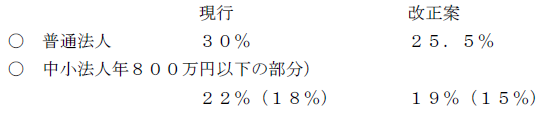

我が国法人に対して課される法人税等が諸外国に比して相対的に高くなっており、我が国の国際競争力の維持及び諸外国からの魅力ある投資環境を整備することなどの必要性から、法人税の引下げが行われることとなりました。大綱における具体的な改正項目は以下の通りです。

① 法人税の税率を次のとおり引き下げ、法人の平成23年4月1日以後に開始する事業年度について適用します。

(注1)中小法人には、一般社団法人等及び人格のない社団等を含みます。

(注2)「現行」欄のカッコ内は、租税特別措置法により平成21年4月1日から平成23年3月31日までの間に終了する事業年度に適用されています。

(注3)「改正案」欄のカッコ内は、租税特別措置法により平成23年4月1日から平成26年3月31日までの間に開始する事業年度に適用します。なお、中小法人、公益法人等、協同組合等及び特定の医療法人の平成23年4月1日前に開始し、かつ、同日以後に終了する事業年度については、経過措置として現行の租税特別措置法による税率を適用します。

②減価償却制度について、平成23年4月1日以後に取得をする減価償却資産の定率法の償却率は、定額法の償却率(1/耐用年数)を2.0倍した数(現行2.5倍した数)とします。なお、改定償却率及び保証率についても所要の整備を行います(所得税についても同様とします。)。

(注1)定率法を採用している法人が、平成23年4月1日前に開始し、かつ、同日以後に終了する事業年度において、同日からその事業年度終了の日までの期間内に減価償却資産の取得をした場合には、現行の償却率による定率法により償却することができる経過措置を講じます。なお、その減価償却資産を適格組織再編成により移転を受けた法人も同様とします。

(注2)現行の償却率による定率法を採用している減価償却資産について、平成23年4月1日以後最初に終了する事業年度の申告期限までに届出をすることにより、その償却率を改正後の償却率に変更した場合においても当初の耐用年数で償却を終了することができる経過措置を講じます。

③欠損金の繰越控除制度等について、次のとおり見直しを行います。

イ 青色申告書を提出した事業年度の欠損金の繰越控除制度及び青色申告書を提出しなかった事業年度の災害による損失金の繰越控除制度における控除限度額について、その繰越控除をする事業年度のその繰越控除前の所得の金額の100分の80相当額とし、連結欠損金の繰越控除制度における控除限度額について、その繰越控除をする連結事業年度のその繰越控除前の連結所得の金額の100分の80相当額とします。これに伴い、次の措置を講じます。

(イ)中小法人等については、現行の控除限度額を存置します。

(注1)上記の改正は、平成23年4月1日以後に開始する事業年度について適用します。ロ 青色申告書を提出した事業年度の欠損金の繰越期間、青色申告書を提出しなかった事業年度の災害による損失金の繰越期間及び連結欠損金の繰越期間を9年(現行7年)に延長します。これに伴い、次の措置を講じます。

ロ 青色申告書を提出した事業年度の欠損金の繰越期間、青色申告書を提出しなかった事業年度の災害による損失金の繰越期間及び連結欠損金の繰越期間を9年(現行7年)に延長します。これに伴い、次の措置を講じます。

(イ)青色申告書を提出した事業年度の欠損金の繰越控除制度、青色申告書を提出しなかった事業年度の災害による損失金の繰越控除制度及び連結欠損金の繰越控除制度について、その欠損金が生じた事業年度の帳簿書類の保存を適用要件とします。

(ロ)法人税の欠損金額に係る更正の期間制限を9年(現行7年)に延長します。

(ハ)法人税の欠損金額に係る更正の請求期間を9年とします。

(注)上記(イ)及び(ロ)の改正は、平成20年4月1日以後に終了した事業年度において生じた欠損金額について適用し、上記(ハの改正は、平成23年4月1日以後に法定申告期限が到来する法人税について適用します。

④貸倒引当金制度について、適用法人を銀行、保険会社その他これらに類する法人及び中小法人等に限定します。なお、これらの法人以外の法人の平成23年度から平成25 年度までの間に開始する各事業年度については、現行法による損金算入限度額に対して、平成23年度は4分の3、平成24年度は4分の2、平成25年度は4分の1の引当てを認める等の経過措置を講じます。

⑤一般の寄附金の損金算入限度額について、資本金等の額の1,000分の2.5相当額と所得の金額の100分の2.5相当額との合計額の4分の1(現行2分の1)に、資本等を有しない法人の場合には所得の金額の100分の1.25(現行100分の2.5)相当額に、それぞれ引き下げます。なお、この改正に伴い、特定公益増進法人等に対する寄附金の別枠の損金算入限度額について、一般の寄附金の損金算入限度額の縮減額と同額の拡充を行います。

それ以外の実務的な改正予定としては、以下があります。

ホ 法人税の中間納付制度について、仮決算による中間税額が前事業年度の確定法人税額の12分の6を超える場合には、仮決算による中間申告書を提出できないこととします。

我が国の雇用を維持するために、下記のような雇用促進税制が手当てされる予定です。大綱による制度の内容は以下の通りです。

①青色申告書を提出する法人で公共職業安定所の長に雇用促進計画の届出を行ったものが、平成23年4月1日から平成26年3月31日までの間に開始する各事業年度において、当該事業年度末の従業員のうち雇用保険一般被保険者の数が前事業年度末に比して10%以上、かつ、5人以上(中小企業者等については、2人以上)増加したこと等の公共職業安定所の長の確認を受けた場合には、一定の要件の下、当該事業年度の法人税額から、増加した雇用保険一般被保険者の数に20 万円を乗じた金額を控除できる措置を講じます。ただし、当期の法人税額の10%(中小企業者等については、20%)を限度とします(所得税についても同様とします)。

新設法人が設立後2年間課税事業者とならない制度を悪用する事例や、その他課税の公平性の観点から好ましくない事例に対応するために、以下の改正が行われる予定です。

大綱による制度の内容は以下の通りです。

①消費税の事業者免税点制度における免税事業者の要件について、次の見直しを行います。

イ 個人事業者のその年又は法人のその事業年度につき現行制度において事業者免税点制度の適用を受ける事業者のうち、次に掲げる課税売上高が1千万円を超える事業者については、事業者免税点制度を適用しないこととします。

(イ)個人事業者のその年の前年1月1日から6月30日までの間の課税売上高

(ロ)法人のその事業年度の前事業年度(7月以下のものを除く。)開始の日から6月間の課税売上高

(ハ)法人のその事業年度の前事業年度が7月以下の場合で、その事業年度の前1年内に開始した前々事業年度があるときは、当該前々事業年度の開始の日から6月間の課税売上高(当該前々事業年度が5月以下の場合には、当該前々事業年度の課税売上高)

ロ イの適用に当たっては、事業者は、イの課税売上高の金額に代えて所得税法に規定する給与等の支払額の金額を用いることができることとします。

ハ イに該当することとなった場合にはその旨の届出書を提出することとする等の所要の措置を講じます。

(注)上記の改正は、上記のその年又はその事業年度が平成24年10月1日以後に開始するものについて適用します。

②課税売上割合が95%以上の場合に課税仕入れ等の税額の全額を仕入税額控除できる消費税の制度については、その課税期間の課税売上高が5億円(その課税期間が1年に満たない場合には年換算)以下の事業者に限り適用することとします。

(注)上記の改正は、平成24年4月1日以後に開始する課税期間から適用します。

(中略)

⑥消費税の還付申告書(仕入控除税額の控除不足額の記載のあるものに限ります。)を提出する事業者に対し任意に提出を依頼している「仕入税額控除に関する明細書」について、還付申告書への添付を義務付けた上、その記載事項の見直しを行います。

(注)上記の改正は、平成24年4月1日以後に提出する還付申告書について適用します。

納税という形での国庫への支払ルートに加えて、欧米で一般的に行われている寄付という形での社会への還元ルートの拡充を図ることが予定されています。具体的には、認定NPO法人又は公益社団法人等への寄附金について、従来からある「所得控除」制度に加えて、「税額控除」制度が新設される予定です。

大綱によると以下の制度が予定されています。

①認定NPO法人に寄附をした場合の所得税額の特別控除

個人が、各年において支出した認定NPO法人に対する寄附金(総所得金額等の40%相当額を限度)で、その寄附金の額が2,000円を超える場合には、所得控除との選択により、その超える金額の40%相当額(所得税額の25%相当額を限度)をその者のその年分の所得税額から控除します。

(注1)税額控除限度額(所得税額の25%相当額)は、公益社団法人等寄附金税額控除と合わせて判定します(政党等寄附金税額控除の税額控除限度額は別枠で判定します。)。控除対象寄附金額(総所得金額等の40%相当額)及び控除適用下限額(2,000円)は、現行の寄附金控除(所得控除)並びに政党等寄附金税額控除及び公益社団法人等寄附金税額控除の寄附金と合わせて判定します。

(注2)個人が、その年分の寄附金につき、上記の税額控除の適用を受けようとするときは、当該寄附金の明細書並びに当該寄附金を受領した旨、当該寄附金が当該認定NPO法人の主たる目的である業務に関連する寄附金である旨、当該寄附金の額及びその受領した年月日を証する書類を確定申告書に添付し、又は確定申告書の提出の際提示しなければならないこととします。

(注3)上記の改正は、平成23年分以後の所得税について適用します。

②公益社団法人等に寄附をした場合の所得税額の特別控除

個人が、各年において支出した公益社団法人、公益財団法人、学校法人、社会福祉法人又は更生保護法人(現行の寄附金控除(所得控除)の対象となっている法人に限ります。)のうち、次に掲げる要件を満たすもの(以下「税額控除対象法人」といいます。)に対する寄附金(総所得金額等の40%相当額を限度)で、その寄附金の額が2,000円を超える場合には、所得控除との選択により、その超える金額の40%相当額(所得税額の25%相当額を限度)をその者のその年分の所得税額から控除します。

(中略)

(注3)上記の改正は、平成23年分以後の所得税について適用します。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm