![]()

2013/04/18

税理士 湊 義和

平成25年度(2013)税制改正のポイント解説-その①

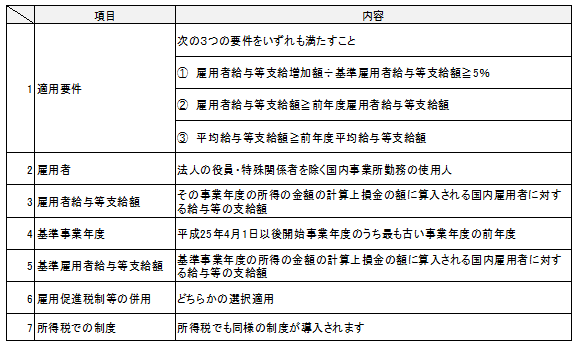

(1)給与支給総額拡大促進税制の創設

①制度の概要

青色申告法人が平成25年4月1日から平成28年3月31日までに開始する事業年度において、社員への給与支給額を増額させた場合には、その給与支給増加額の10%(ただし、当期法人税の10%(中小企業者の場合には20%)を限度とします)を税額控除できる制度が新設されます。

②制度の詳細

(2)雇用促進税制の拡大

①制度の概要

青色申告法人が平成23年4月1日から平成26年3月31日までの間に開始する事業年度において、当期末日時点の雇用者数が前年末日時点の雇用者数に比して5人(中小企業者の場合には2人)以上増加し、かつ、雇用増加割合が10%以上増加している場合には、雇用増加数1人当たり20万円(ただし、当期法人税の10%(中小企業者の場合には20%)を限度とします)の税額控除ができます。

②改正内容

平成25年4月1日開始事業年度より雇用増加数1人当たり40万円に拡大します。

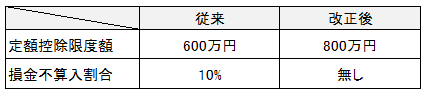

(3)交際費課税の緩和

①改正内容

平成25年4月1日から平成26年3月31日までに開始する事業年度

において支出する交際費について、以下の改正が行われました。

つまり、交際費について、年間800万円までの支出金額が全額損金に算入できることとなりました。

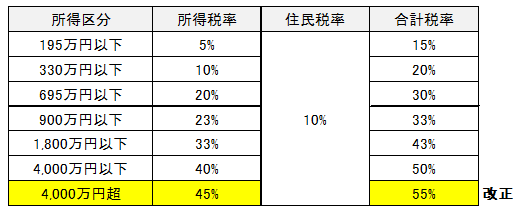

(1)最高税率の引上げ

平成27年度以降の所得税について最高税率が引上げられます。

(1)適用開始時期

平成27年1月1日以後の相続開始分から適用されます。

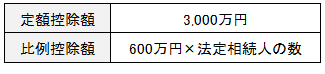

(2)基礎控除額の縮減

相続税の基礎控除額が以下の通りとなります。

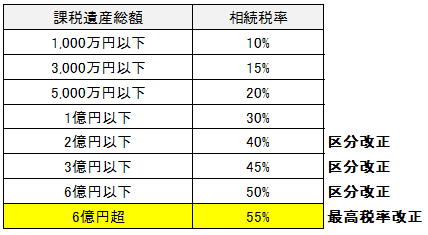

(3)最高税率の引上げ

最高税率が以下の通り従来の50%から55%へ引き上げられました。

(4)未成年者控除及び障がい者控除の引上げ

①未成年者控除

②障がい者控除

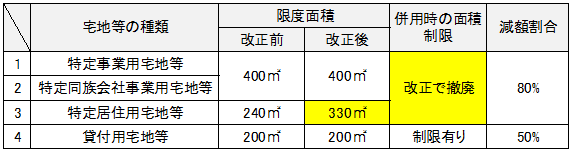

(5)小規模宅地等の評価減特例の拡大

①制度の概要

個人が、相続又は遺贈により取得した土地等のうち、一定の要件を満たした土地等については、一定限度額面積まで、その評価額を圧縮できる特例です。

②特定居住用宅地等の限度面積の拡大

平成27年1月1日以後に開始する相続より、限度面積が現在の240㎡から330㎡に拡大します。

③特定事業用宅地等との併用面積の拡大

従来、特定居住用宅地等と特定事業用宅地等のいずれも適用しようとする場合には、適用面積について制限がありましたが、今回その制限が撤廃されました。したがって、今後は、それぞれを完全に併用できることとなりました。

④限度面積と減額割合のまとめ

⑤適用開始時期

平成27年1月1日以後に開始する相続から適用されます。

⑥その他の改正

A 老人ホーム入所による特定居住用宅地等の要件の緩和

従来、老人ホームに入居後の自宅は、被相続人の居住の用に供されない土地等と扱われていましたが、以下の2つの要件を満たす場合には、老人ホームに入居していても、相続開始日まで被相続人が自宅に引き続き居住していたと取り扱うことができるようになりました。

B 適用開始時期

上記Aの取扱いは、平成26年1月1日以後に開始する相続から適用されます。

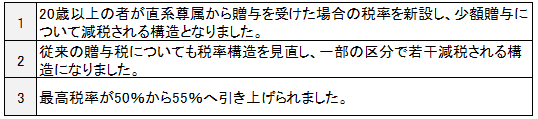

(1)税率構造の見直し

暦年贈与税制度に係る税率構造について、以下の改正を行いました。

A 適用開始時期

平成27年1月1日以後の贈与から適用されます。

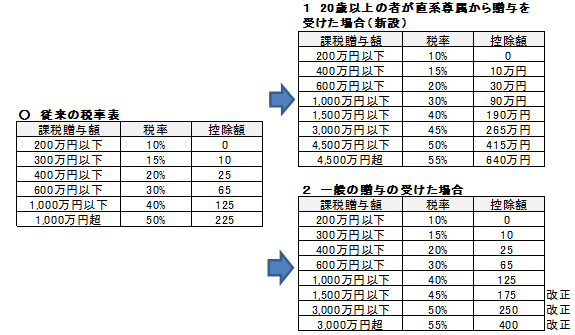

(2)税率表

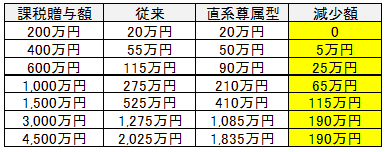

(3)従来の贈与額との比較

①20歳以上の者が直系尊属から贈与を受けた場合

②一般の贈与の場合

(4)相続時精算課税の緩和

受贈者及び贈与者の要件が以下の通り緩和されました。

A 適用時期

平成27年1月1日以後の贈与から適用されます。

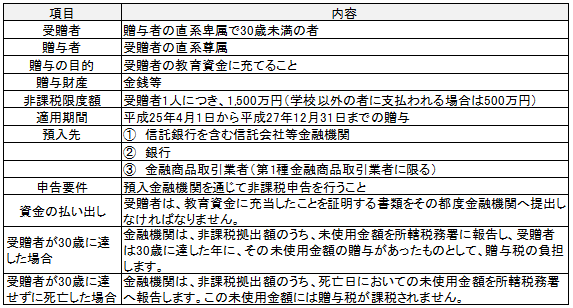

(5)教育資金一括贈与制度の創設

①教育資金の贈与

従来から扶養義務者からの贈与で生活費または教育費に充てるための贈与は非課税でした。ただし、たとえ教育費目的の贈与でも、将来の教育費に充てるために受贈者側で預金している場合等は、実際には教育費に充てていないとして贈与税が課されていました。今回創設された制度は、その将来の教育資金に充てるために贈与したものについても、贈与税を課さない仕組みとして創設されました。

②制度の概要

30歳未満の者に対して、直系尊属が将来の教育資金に充てるために行った金銭贈与について、その資金を金融機関等に信託し、その金融機関を通じて申告をするなどの一定の要件を満たした場合には、1,500万円まで非課税となります。

③制度の詳細

以上

事務所HPはこちら⇒ https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm