![]()

2015/01/30

税理士 湊 義和

平成27年度(2015)の税制改定のポイント(速報)

解説

平成26年12月30日に発表された平成27年度の税制改正大綱によれば、以下の改正を行なうことが予定されております。

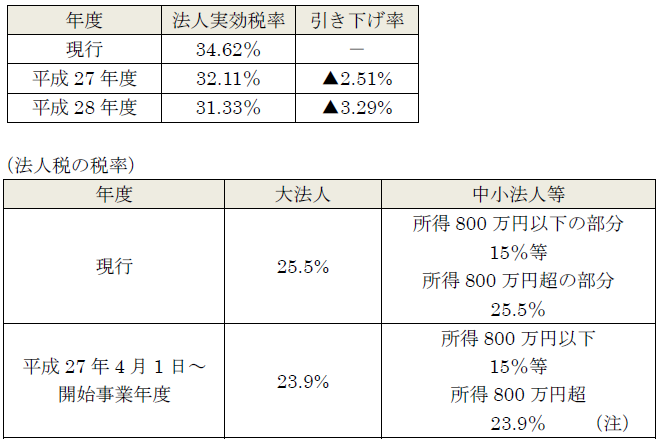

(1)国・地方を通じた法人実効税率の引き下げ

一部の黒字企業に税負担が偏っている状況を是正し、広く負担を分かち合う構造へと改革が行われます。具体的には、課税ベースの拡大等により財源を確保しつつ、経済の好循環の実現を力強く後押しするため下記の通り税率が引き下げられます。

(注)中小法人等の軽減税率(15%)の特例の適用期限は、2年間延長されます。

(2)大企業の欠損金の繰越控除制度等についての見直し

①繰越欠損金の控除縮小

欠損金の繰越控除制度等を行う事業年度の控除限度額につき、次の通り、平成27年4月1日以降、段階的に引き下げられます。

イ.現行

繰越控除前の所得の金額×80%

ロ.平成27年4月1日~平成29年3月31日までの間に開始する事業年度

繰越控除前の所得の金額×65%

ハ.平成29年4月1日以後に開始する事業年度

繰越控除前の所得の金額×50%

※下記に分類される中小法人等については、引き続き現行の控除限度額となります。

・普通法人のうち各事業年度終了の時において資本金の額等が1億円以下であるもの等で、大法人による支配関係がないもの等

・公益法人等

・協同組合等

・人格のない社団等

②繰越欠損金の繰越期間延長

平成29年4月1日以後に開始する事業年度において生じた欠損金額の繰越期間が現行の9年から10年に延長されます。これに伴い、帳簿書類の保存要件および法人税の欠損金額に係る更正の期間制限・更正の請求期間についても同様に10年に延長されます。

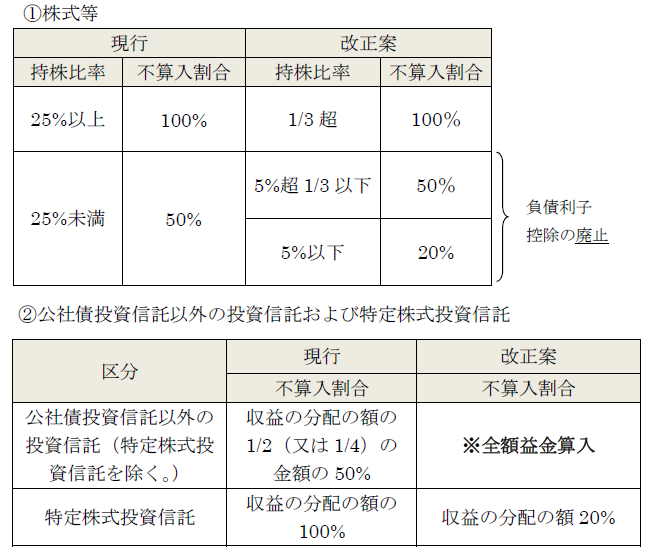

(3)株式配当等への課税強化

受取配当等の益金不算入制度について、次の見直しが行われ、持株比率が低い会社からの配当等に対する課税が強化されます。具体的な、益金不算入の対象となる配当等の区分及びその配当等の益金不算入割合は次のようになります。

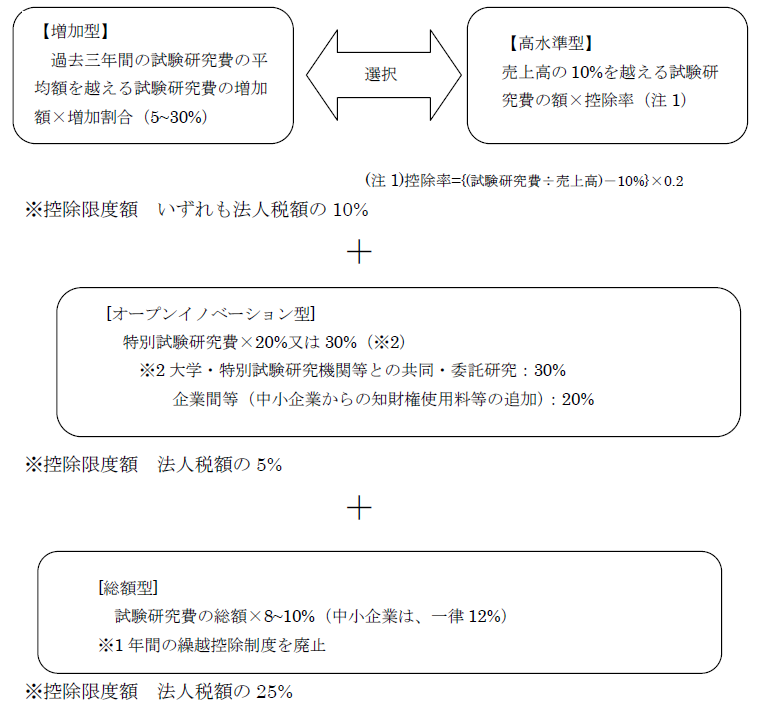

(4) 研究開発減税の縮小

①改正概要

・外部の技術等を活用した研究開発(オープンイノベーション型)の抜本的拡充

・総額型とオープンイノベーション型をあわせ、控除上限30%の確保

・試験研究費の繰越控除制度の廃止

②新制度

増加型と高水準型のいずれか有利な方法を選択し、オープンイノベーション型と総額型を加算した金額を法人税額から控除することができる制度です。

(5)地方移転優遇税制(※所得税についても同様)

本社機能を地方に移転させ、地方での雇用の場を確保するために、オフィス設備に関する設備投資減税や雇用促進税制等の措置(拡充型と移転型)が創設されます。

①適用期間

3年間(改正法の施行の日から平成30年3月31日までの間に「地方拠点強化実施計画」が承認された事業者が対象)

②「地方拠点強化実施計画」の承認要件

青色申告書を提出する法人について、以下の要件を満たす計画を自治体が策定し国が認めた場合に税制の優遇措置の適用を受けることができます。

(拡充型)

イ.三大都市圏(東京圏・中部圏中心部・近畿圏中心部)を除く地域であって、単独自治体、又は地域連携により概ね人口10万人以上の経済圏を構成し、一定の事業集積が認められる地域であること。

ロ.本社機能の受け入れ促進策を講じていること。

(移転型)

イ. 本社機能を三大都市圏を除く地域に移すこと。

ロ. 本社機能の受け入れ促進策を講じていること。

※本社機能とは、経営意思決定、経営資源管理(総務、経理、人事)、各種業務統括(研究開発、国際事業等)などの事業書をいいます。工場及び当該地域を管轄する営業所等は含まれません。

③具体的内容

イ.オフィス減税

一定規模以上のオフィスに係る建物等の取得価額につき、特別償却または税額控除の選択適用を受けることができます。

(注1)税額控除における控除税額限度額は、当期の法人税額の20%

(注2)計画承認が平成29年度の場合は2%

(注3)計画承認が平成29年度の場合は4%

ロ.雇用促進税制

(拡充型)

・増加雇用者1人当たり50万円を税額控除。

・法人全体の雇用増加率10%未満の場合でも、1人当たり20万円を税額控除。

(移転型)

・増加雇用者1人当たり80万円を税額控除。

・80万円のうち30万円分は、雇用を継続していれば、最大3年間継続できます。

・3年間継続要件については、法人全体の雇用増がなくても、東京から地方への移転者にも適用があります。

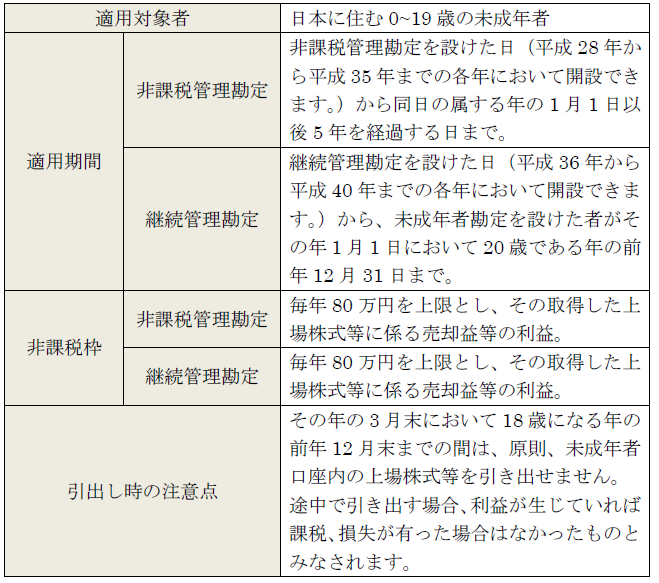

(1) 子ども版NISA

①概要

家計の安定的な資産形成を支援するとともに、経済成長に必要な成長資金を確保することを目的として創設されます。祖父母や両親が子や孫のために金融機関に子や孫名義の専用口座を開設し、投資する場合、年間80万円の非課税枠を設ることができ、期間内に支払を受けるべきその勘定において管理されている上場株式等の売却益や配当等が非課税となる制度です。

②制度

(注)

非課税管理勘定

新たに取得した上場株式等および同一の未成年者口座の他の非課税管理勘定から移管される上場株式等を受け入れることができます。

継続管理勘定

同一の未成年者口座の非課税管理勘定から移管される上場株式等を受け入れることができます。

(2)NISA限度額の引き上げ

NISA口座に設けられる各年分の非課税管理勘定に受け入れることができる上場株式等の限度額が120万円(現行100万円)に引き上げられます。

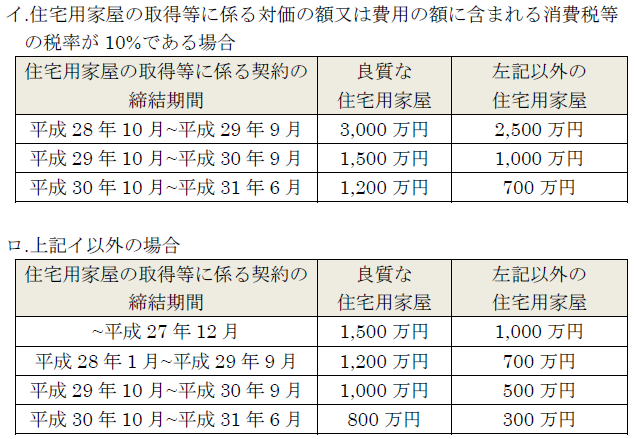

(1)贈与税非課税枠

①直系尊属から住宅取得等資金の贈与を受けた場合の非課税特例(見直し)次の措置を講じた上、適用期限が平成31年6月30日まで延長されます。

②結婚・子育て資金の一括贈与に係る非課税特例(創設)

20歳以上50歳未満である受贈者個人の結婚・子育て資金に充てるためにその直系尊属が金銭等を拠出し、金融機関に信託をした場合には、贈与税が非課税となります。

イ.非課税限度額

信託受益権の価額又は拠出された金銭等の額のうち受贈者1人につき1,000万円(結婚に際して支払われる費用については300万円を限度。)

ロ.申告および手続きについて

本特例の適用を受けようとする受贈者は金融機関において、次の申告および手続きが必要です。

・本特例の適用を受けようとする旨等を記載した非課税申告書の提出。

・払いだした金銭を結婚・子育て資金の支払に充当したことを証する書類の提出。

ハ.結婚資金に該当するもの

・結婚に際して支出する婚礼(結婚披露宴を含む。)に要する費用

・住居に要する費用および引越しに要する費用のうち一定のもの

ニ.子育て資金に該当するもの

・妊娠に要する費用

・出産に要する費用

・子の医療費及び子の保育料のうち一定のもの

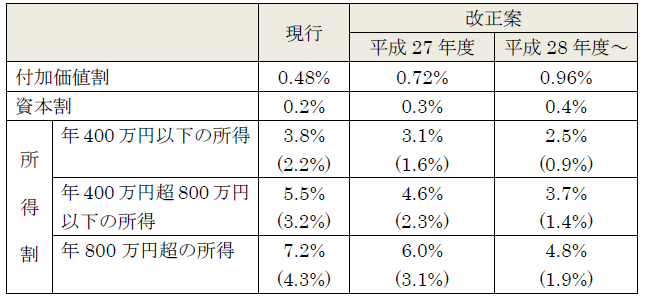

(1) 外形標準課税を拡大

①法人事業税の税率の改正

資本金1億円超の普通法人の法人事業税の標準税率を次の通りとすることが決まりました。平成27年4月1日から平成28年3月31日までの間に開始する事業年度及び平成28年4月1日以後に開始する事業年度から適用されます。

(注1)所得割の税率下段のカッコ内の率は、地方法人特別税等に関する暫定措置法適用後の税率。

(注2)3以上の道府県に事務所又は事業所を設けて事業を行う法人の所得割に係る税率については、カッコ内の軽減税率の適用はありません。

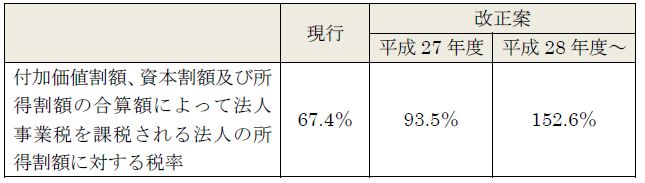

②地方法人特別税の税率の改正

資本金1億円超の普通法人の地方法人特別税の標準税率を次の通りとすることが決まりました。平成27年4月1日から平成28年3月31日までの間に開始する事業年度及び平成28年4月1日以後に開始する事業年度から適用されます。

(2)空き家撤去促進

空家等対策の推進に関する法律に基づく必要な措置の勧告の対象となった空家に係る土地については、住宅用地に係る固定資産税及び都市計画税の課税標準の特例措置の対象から除外されることになりました。従って、空家を放置すると更地よりも税負担が重くなることとなります。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm