![]()

2008/11/10

税理士 湊 義和

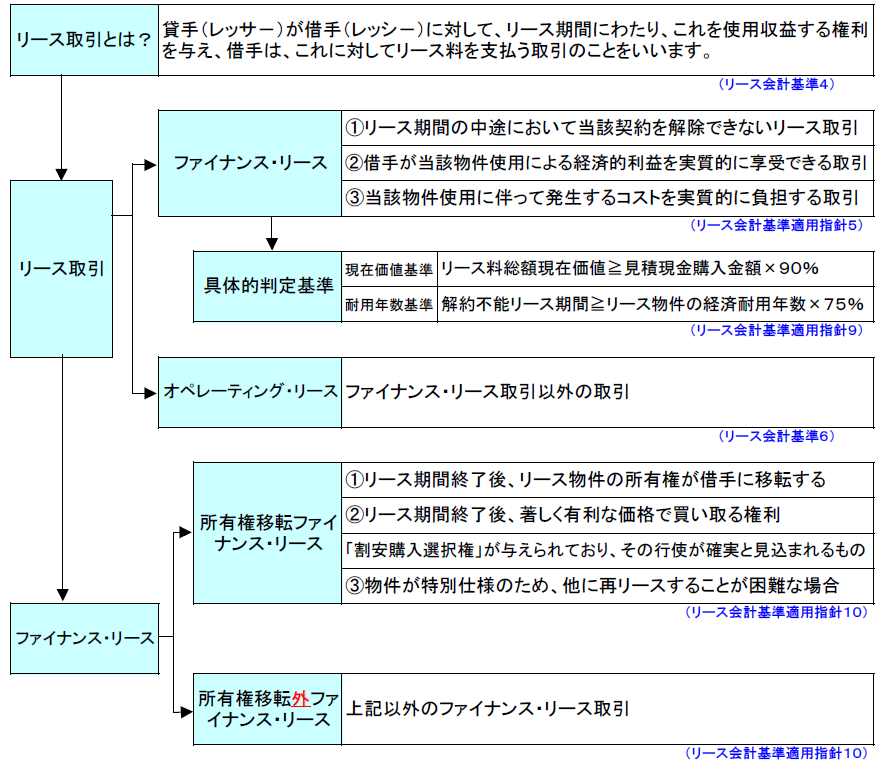

①所有権移転外ファイナンス・リース取引についても、例外なく売買取引とされました。

②従来の「リース取引会計基準」においては、所有権移転外ファイナンス・リ-ス取引について、一定の注記を条件として、例外的に賃貸借取引が認められていました。但し、例外といいながら、実態としては、リース負債を認識しなくて良いことから、この賃貸借取引の処理が一般的となっていました。

③平成19年の税制改正により、税法においても、リース取引は例外無く売買取引とされました。(法法64の2)

①平成20年4月1日以後開始事業年度より、リース取引については下記の会計処理を行う必要があります。

②公開企業の場合、会計監査人の監査を受ける必要があるため、下記会計処理は必須となります。

①リースに関する基本的な取扱い(法法64の2)

「内国法人がリース取引を行なった場合には、そのリース取引の目的となる資産(以下この項において、「リース資産」という。)の賃貸人から賃借人への引渡しの時に当該リース資産の売買があったものとします。

②リース資産&リース負債として計上する金額(法基通12の5-2-15)

リース期間中に支払うべきリース料の合計額により計上します。

(例外的に、もしそのリース資産の貸手側の取得価額がわかる場合には、その取得価額とすることができます。)

③減価償却の方法(法令48の2⑥)

リース期間定額法によります。(リース料総額÷リース期間×当該事業年度の月数)

④リース資産に計上しないで、リース料として処理した場合(法令131の2③)

賃借料(リース料)として損金経理した金額は、償却費として損金経理した金額とみなされます。

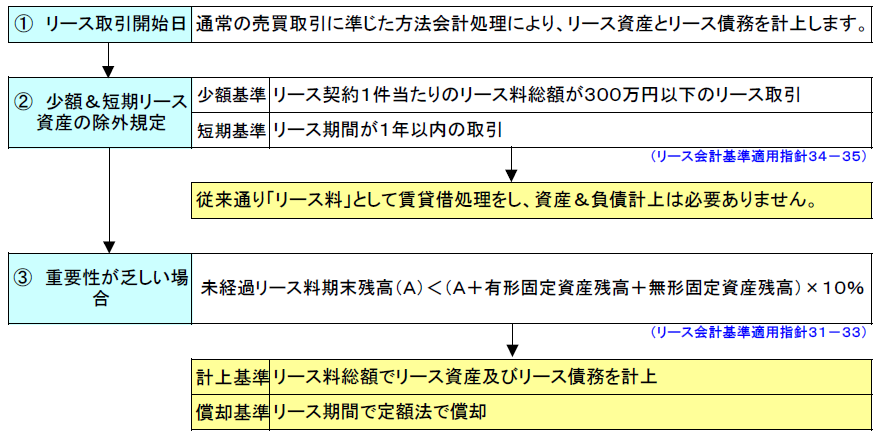

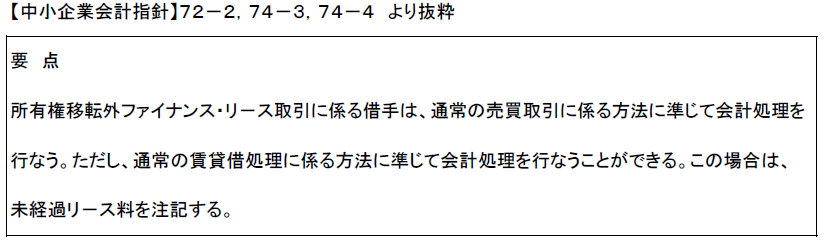

リ-ス会計基準によれば、少額&短期リ-スに限って従来通りの賃借料処理が認められることとなっていますが、中小企業の会計処理負担を考慮し、今回公表された中小企業会計指針においては、以下の通り「少額&短期」の条件をつけずに賃借料処理を認めることとなりました。

①償却資産の範囲にリース資産が含まれるか?

償却資産税の課税対象である「償却資産」とは、法人税法等で減価償却を行なう資産で、土地及び家屋以外のものとしています。(地方税法341条一③)今回の改正で、所有権移転外リース取引は、リース資産の売買と取り扱うこととなったことから、償却資産税の課税対象となるか否かが疑問となりますが、地方税については従来通り、賃貸借取引とみなした取扱いが維持されます。また、償却資産税は、固定資産の所有者に課するとして、所有権の有無により判断することとしています。(地方税法343条一) 今回の法人税法の改正は、所有権移転外リース取引について、その経済的な実態から、売買があったものとみなして、所得計算を行なうことと定めたわけあり、所有権は依然賃貸人に帰属していると考えられます。従って、所有権移転外リ-ス取引に係るリ-ス資産の償却資産税は、引き続き賃貸人側で課税されていきます。

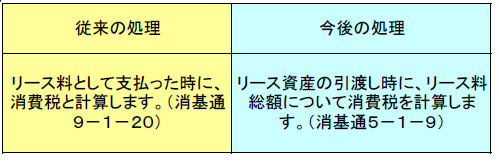

①リース取引が原則リース資産の売買として取り扱われることとなったため、リース資産の引渡しがあった時点で、資産の購入があったものとして消費税を計算することとなります。

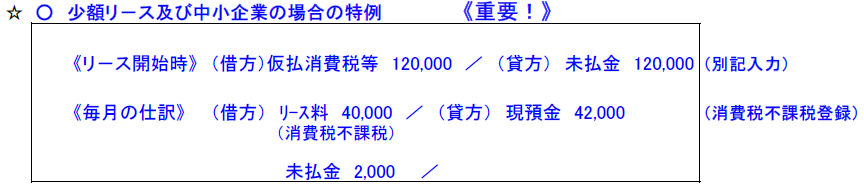

☆②従来通りのリ-ス料処理をした場合 -公開企業少額リース特例、中小企業の特例処理

上記と同様の処理が求められます。よって、リ-ス料支払時に仮払消費税等を認識することは出来ず、リ-ス開始時にリース料総額の仮払消費税等を一括する必要があります。

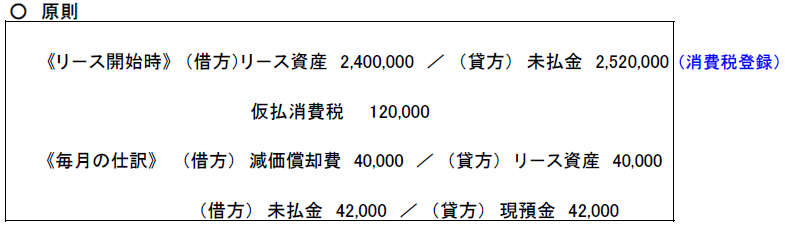

(例)リ-ス料の総額 252万円(うち消費税額等12万円)、リ-ス期間5年間 の場合

◇従来の仕訳

◇今後の仕訳

①リ-ス税額控除は廃止となるが、下記の税額控除については適用可

・中小企業等が機械等を取得した場合等の法人税額の特別控除

・事業基盤強化設備を取得した場合等の法人税額の特別控除

・情報基盤強化設備等を取得した場合等の法人税額の特別控除

改正前はリ-ス料総額の60%の7%でしたが、改正後はリ-ス料総額の7%まで利用できるようになり、結果として控除額が多く取れるようになっています。

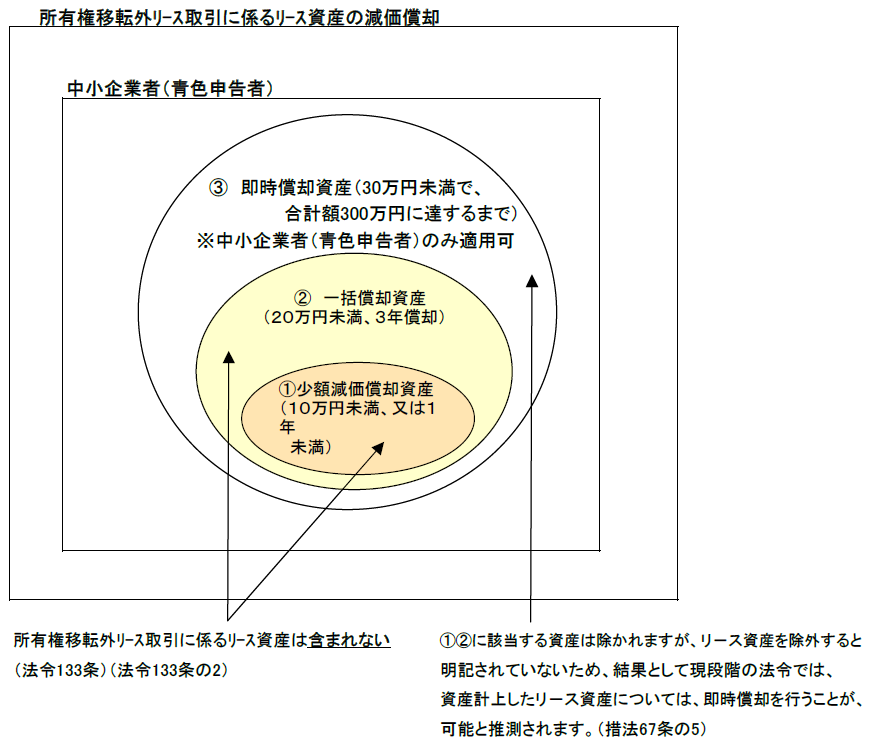

②特別償却制度や圧縮記帳制度の適用除外

通常の「資産の取得」の場合に適用される特別償却制度や圧縮記帳制度の適用については、所有権移転外リ-ス取引に係るリ-ス資産については、適用対象から除外されます。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm