![]()

2009/01/06

税理士 湊 義和

導入企業名: ㈱ネクシィ-ズ(東証第一部4346)

◆ 導入内容 (2006/4/13 上記企業HP プレスリリ-スより抜粋)

シンセティックESOPとは、米国で一般的に普及する退職給付制度であるESOP(※)を参考にSMBCが独自に開発したものであり、従業員持株会に対する長期的かつ安定的な株式の供給を可能にするほか、SPVが保有する株式の議決権について従業員持株会の議決権の行使割合に応じて行使する仕組みとすることにより、従業員持株会の会員である従業員の議決権の強化を図るものです。

ネクシィーズは、シンセティックESOPの導入により、「従業員の意思の反映によるコーポレート・ガバナンス体制の充実強化」を図り、企業経営の透明性の向上を目指すとともに、会社の経営に深い関心を持つ株主の創出などを通じて、株主価値の着実な向上及び企業運営の安定に資する効果も期待できると考えております。

さらに、従前、従業員持株会による株式取得が毎月一定日に集中することで株式の市場流動性を圧迫し、株価が一時的に上昇するという問題がありましたが、シンセティックESOPの導入により当該問題を回避し、相対的に安定した投資環境を確保する効果も期待できると考えております。

※ ESOP:Employee Stock Ownership Planの略

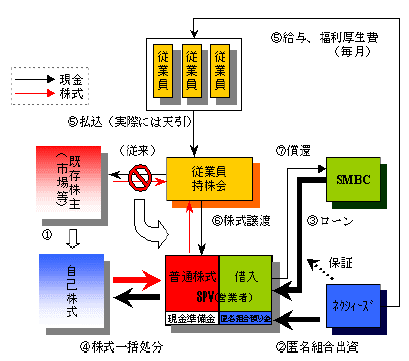

①ネクシィーズは、市場買付等により自己株式を取得します。

②ネクシィーズは、SPVに対し、匿名組合契約に基づく出資を行います。

③SMBCは、ネクシィーズによる保証の提供等を条件に、SPVに対し、ローンを実行します。

④ネクシィーズは、SPVに対し、自己株式を時価で一括して処分します。

⑤従業員持株会の会員である従業員は、ネクシィーズから支給される給賞与及び奨励金(福利厚生費)をもって、毎月、従業員持株会に拠出金を払い込みます。

⑥従業員持株会は、毎月、会員である従業員からの拠出金をもって、SPVから時価で株式を購入し、各会員に当該株式に係る持分を割り当てます。

⑦SPVは、従業員持株会から支払われた株式売却代わり金をもって、SMBCに対するローンを返済します。

(2006/4/13 ㈱ネクシィ-ズHP プレスリリ-スより抜粋)

1 従業員持株会方式では、一度に大量の株式を取得することが難しいが、ESOPの場合には、信託や中間法人が直接金融機関から融資を受けて株式を購入することができる。もちろん、会社が自己株式として購入しておくことも可能であるが、自己株式で購入してしまうと、議決権行使ができなくなることや、配当することができなくなり、従業員へのインセンティブとしては活用できない。ESOPの場合には、従業員持株会の取得割合に応じて議決権を行使するスキ-ムを組むことも可能となっている。

2 企業側においても、株価が低迷している時には、株価維持のために自己株式購入を同じ効果を生むことができる。

3 上場企業の場合、従業員持株会は、インサイダ-に対する規制から株価にかかわらず、経常的に市場より購入しなければならないが、ESOPの場合には、株価が低いタイミングで購入することができる。

4 信託や中間法人に保有し、従業員が退職する時に退職金として支給することができる。従業員持株会の場合には、自分の株式として既に保有しているため、退職金として取得することはできない。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm