![]()

2009/08/17

税理士 湊 義和

【解説】

①2005年1月から、EU域内の上場企業について、IFRS(国際会計基準)の適用が強制されたことがきっかけです。これにより、米国及び日本の国際的な企業活動を行っている企業も直接影響を受け、全世界的に共通した会計基準の導入の機運が一気に高まりました。(P2参照)

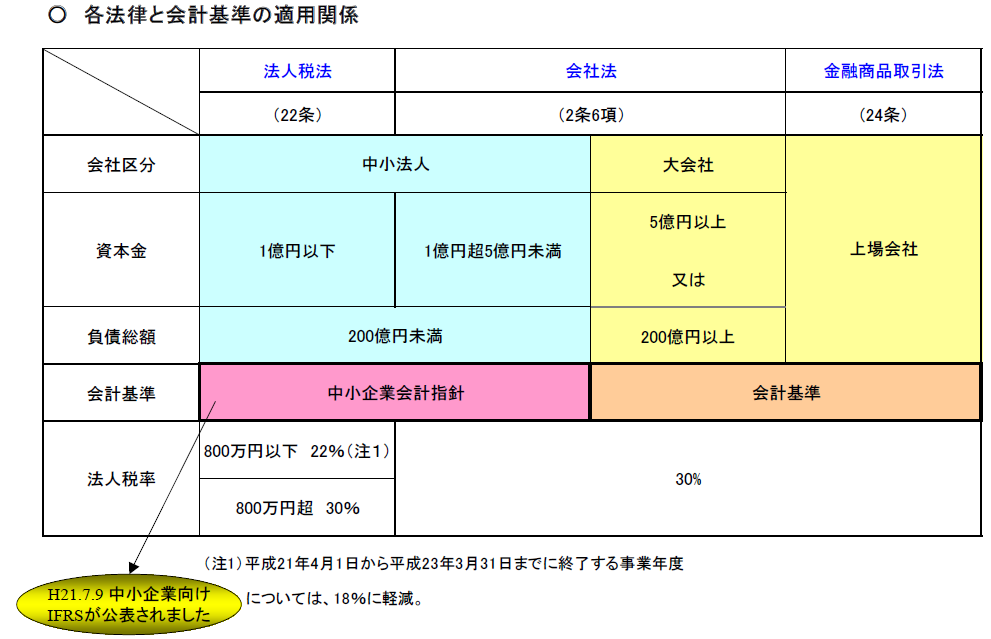

②この国際会計基準は、上場企業が対象のはずですが、2009年7月9日に、「中小企業向けの国際会計基準」が発表され、今後上場を目指す中小企業にも、国際会計基準の導入に向けた動きが始まっています。(P3参照)

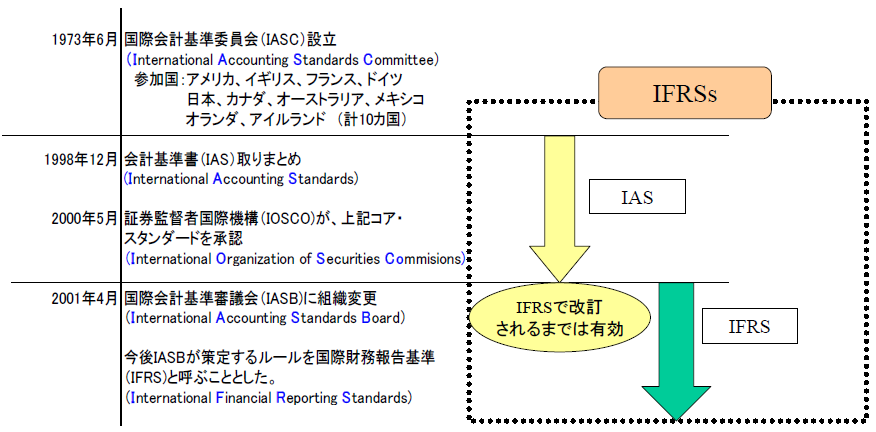

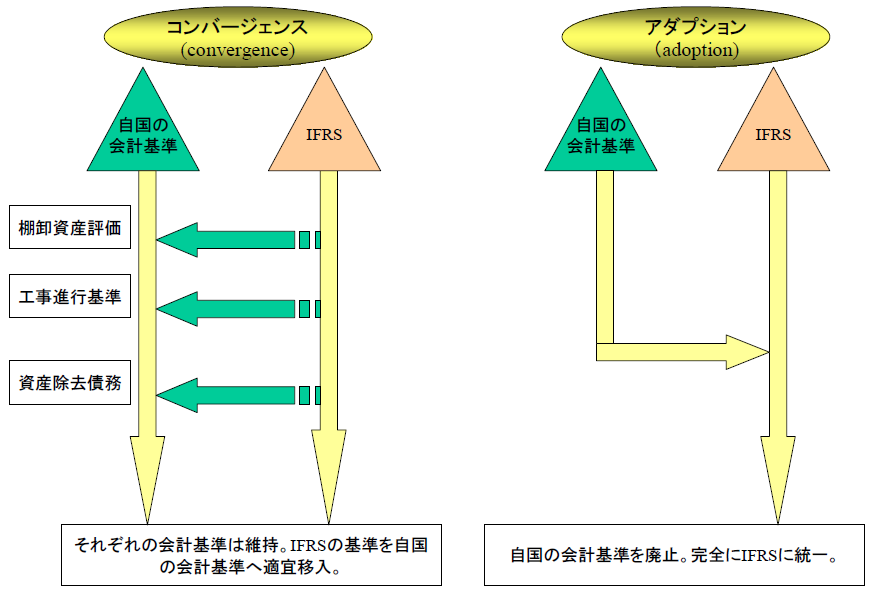

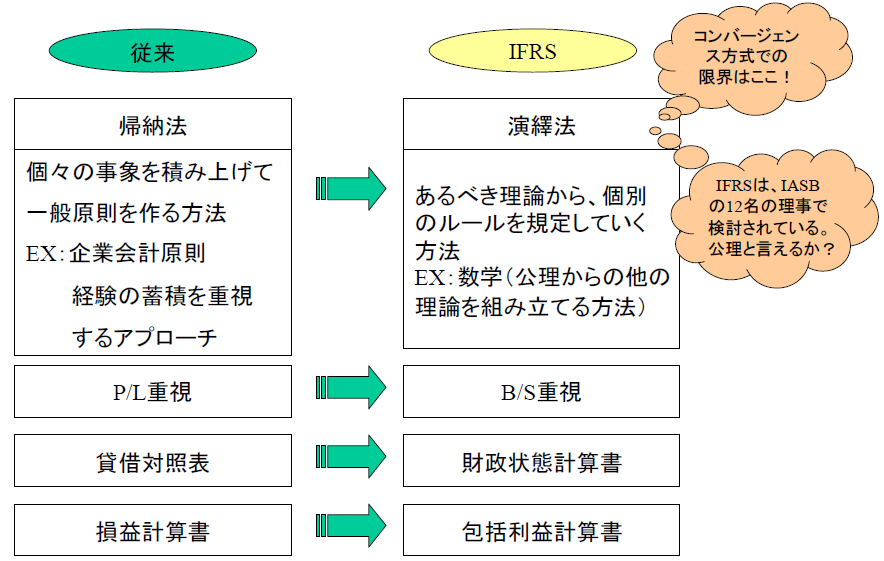

③IFRSを理解するには、コンバ-ジェンスとアダプションの理解がまず必要です。コンバ-ジェンスとは、自国の会計基準を維持しながら、国際会計基準との差異があれば調整していく方法です。アダプションとは、自国の会計基準を廃止して完全に国際会計基準に一本化することをいいます。(P6)

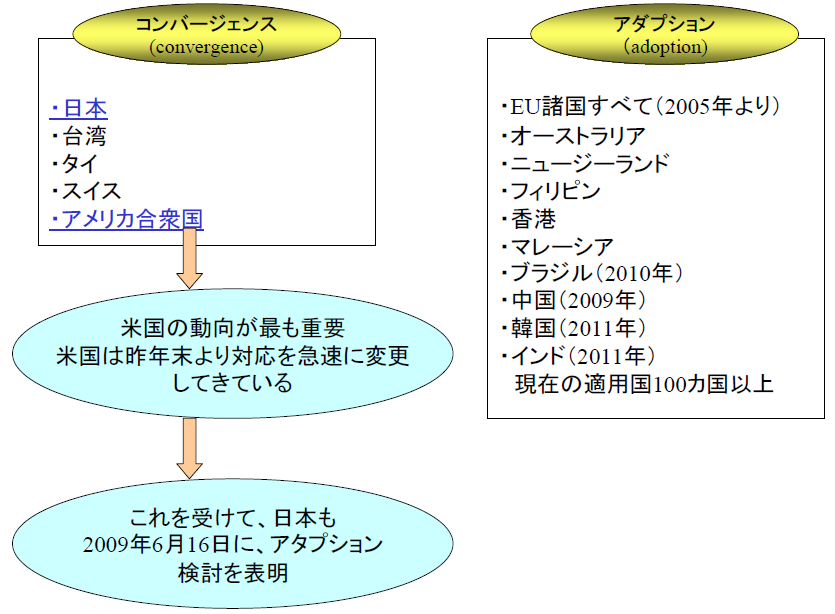

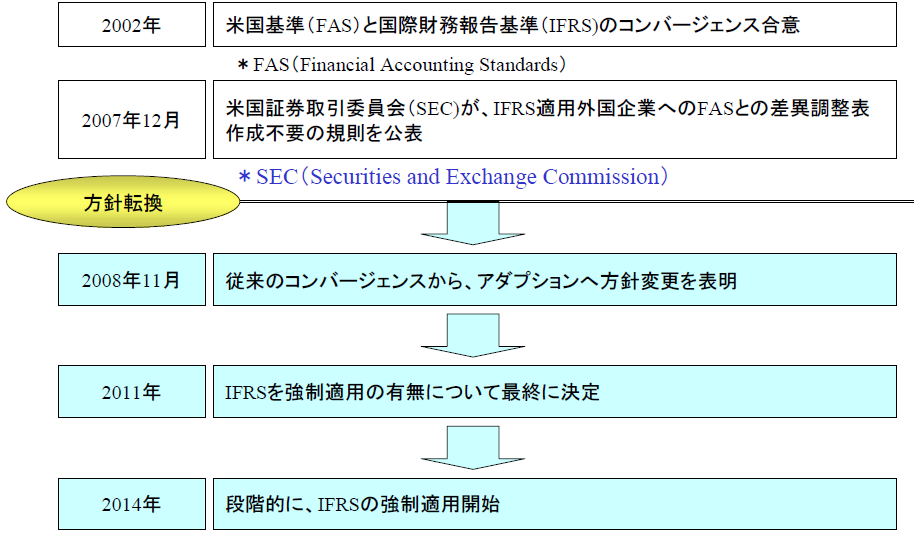

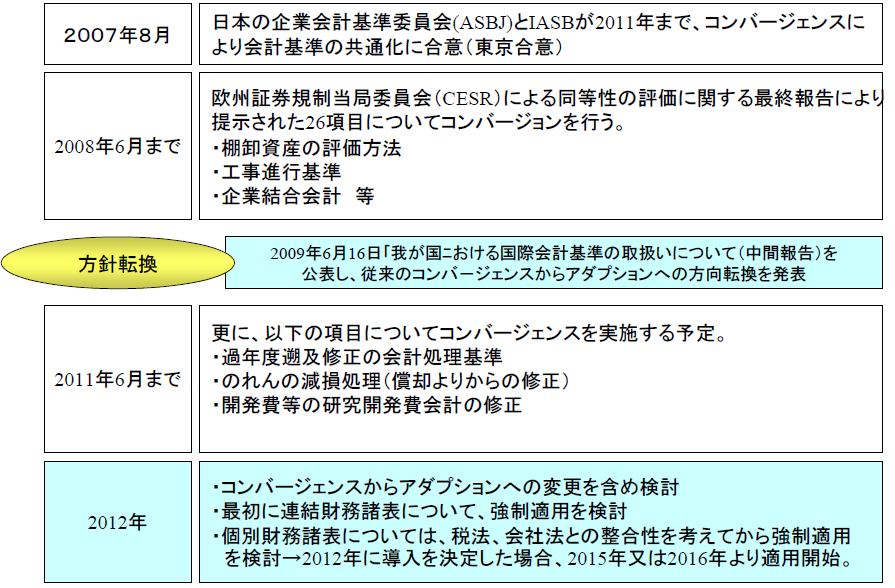

④従来日本は、米国ともにコンバ-ジェンスグル-プに属していましたが、米国が2008年11月にアダプションへ大きく舵を切ったことから、日本も早急な対応を迫られ、2009年6月16日に中間報告書を明らかにして2012年までにアダプションについて検討することとなっています。(P9)

⑤国際会計基準の大きな特徴は、原理原則論(これをプリンシプル・ベ-スと呼んでいます)で会計理論を構築することです。このため、今後会計の専門家もこの原理原則論をしっかり理解しないと、今後新しく導入される会計基準に正しく対応が出来ない時代が到来します。(P10)

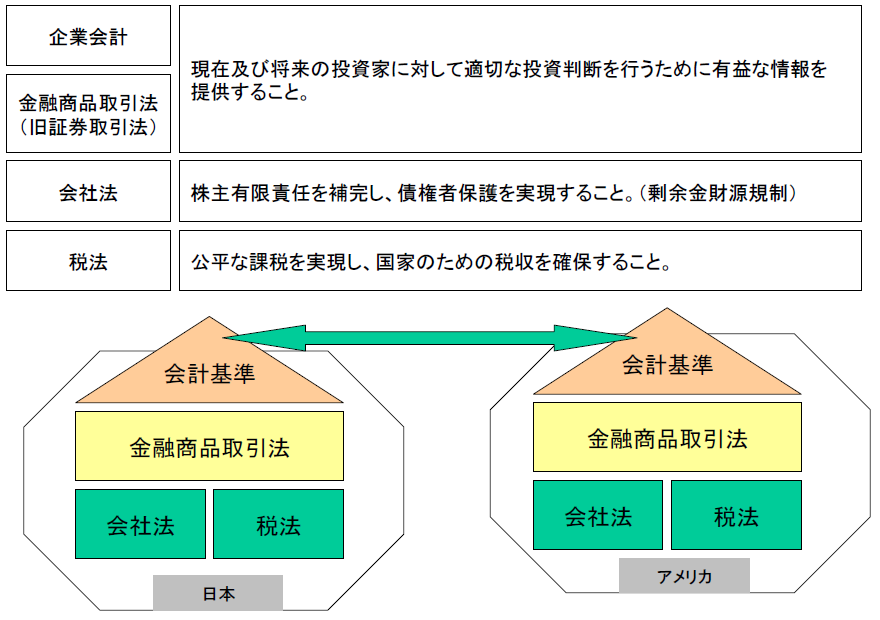

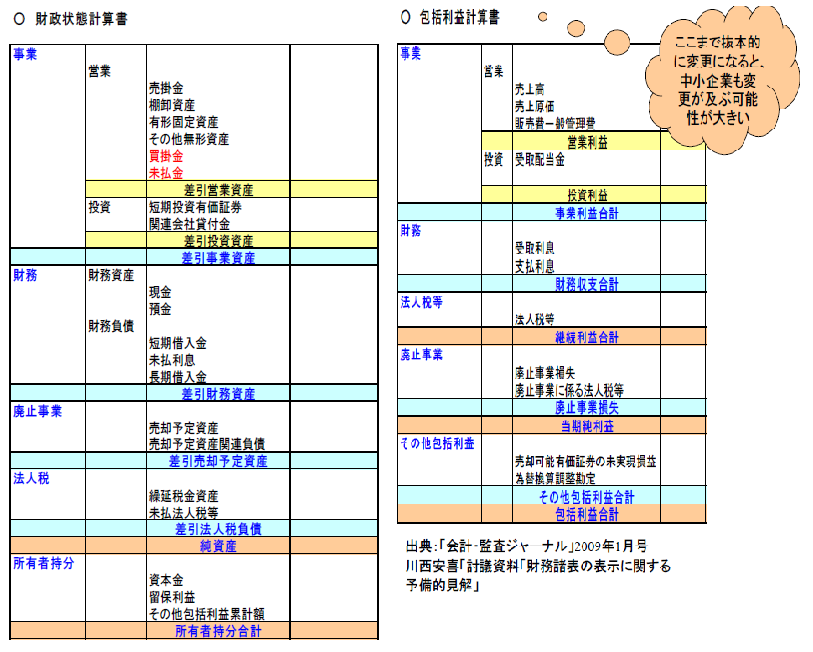

⑥国際会計基準では、投資家目線での財務諸表のあり方が重視されるため、伝統的な貸借対照表(B/S)及び損益計算書(P/L)に代わって「財政状態計算書」と「包括利益計算書」が導入される予定です。(P11)

⑦このように財務諸表まで根本的に見直しとなる場合には、日本の中小零細企業でも当然見直しが行われることが予想されます。したがって、今回の国際会計基準の動きは、中小企業の経営者においても、その概要と今後の動向について理解をしておくことが重要です。

⑧又、上記②で述べましたように、国際会計基準の中小企業版が今後どのように活用されていくかも注意すべき点だと思います。

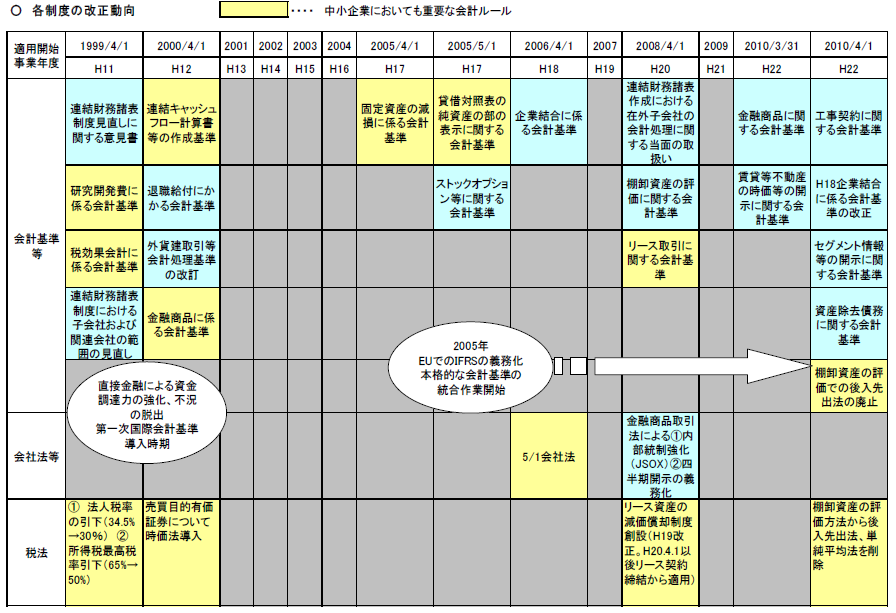

○これまでの歩み

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm