![]()

2011/12/25

税理士 湊 義和

東日本大震災復興増税と平成23年度追加改正について

解説:復興臨時増税

平成23年11月30日に東日本大震災の復興財源を確保するための臨時増税に関する法律が成立し、平成23年12月2日に施行されました。

1 復興特別所得税について-個人

(1)増税される期間

増税される期間は、平成25年から平成49年までの25年間です。

(2)増税される所得

すべての所得に対する所得税となります。したがって、給与所得や事業所得だけでなく、預貯金の利子や株式の配当、譲渡所得に対する所得税も対象となります。

(3)復興特別所得税の計算方法![]()

したがって、預貯金の利子については、(所得税15%×1.021+住民税5%=20.315%)となります。又、上場株式等の配当及び譲渡益(平成25年12月31日まで)については、(所得税7%×1.021+住民税3%=10.147%)となります。

2 個人住民税

(1)均等割の増税

① 増税される期間

増税される期間は、平成26年から平成35年までの10年間です。

②増税内容

均等割が1,000円引き上げられます。内訳は、都道府県民税が500円と市町村民税が500円です。

(2)退職所得に対する住民税10%税額軽減の廃止

①増税される期間

平成25年1月から平成34年12月までの10年間

②増税内容

従来行なっていた「住民税×(1-0.1)」という軽減策を廃止します。

3 復興特別法人税

(1)増税される期間

平成24年4月1日から平成27年3月31日までの期間内に開始する各事業年度

(2)復興特別法人税の計算方法![]()

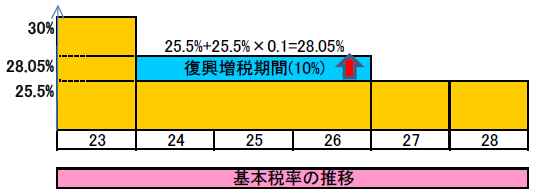

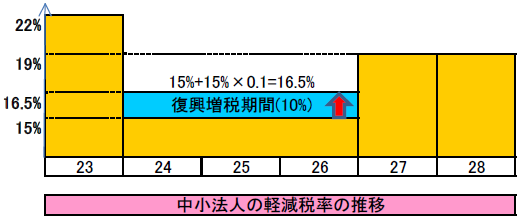

(3)具体的な税率の推移

今回の復興増税と合わせて成立した23年度改正により、法人税の税率が引下げられましたので、下記のような税率の推移となります。

A 基本税率の推移

基本税率は、従来の30%から25.5%に引き下げられますが、復興増税により平成24年4月1日以後開始事業年度から3年間は、上記の通り28.05%になります。

B 資本金1億円以下の中小企業の税率の推移

資本金1億円以下の中小企業については、所得800万円以下の部分について税率が軽減されます。平成23年度の税制改正によりこの税率が22%から19%に引き下げられました。更に、平成24年4月1日以後3年間については、更に15%まで臨時的に引下げされます。ただし、復興増税により、上記のとおり16.5%になります。

平成23年11月30日に法案が成立し、平成23年12月2日に施行されした。

1 欠損金の繰越控除-法人税の改正

(1)繰越期間の延長

青色申告書を提出した事業年度の欠損金の繰越期間を現行の7年から9年に延長されることとなりました。これは、平成20年4月1日以後に終了した事業年度に生じた欠損金から適用されます。

(2) 繰越控除限度額の制限

青色申告法人のうち、資本金の額が1億円超の法人(資本金の額が1億円以下の法人であっても、資本金の額が5億円以上の法人の完全子会社は含まれます)については、その年度の所得金額の80%まで、前年以前の欠損金と通算できる限度となります。したがって、必ず20%は所得が発生することとなります。この改正は、平成24年4月1日以後開始事業年度より適用されます。

2 更正の請求期間の延長-国税通則法

従来、納税者からの税金の還付手続きである「更正の請求」手続きは、申告期限から1年以内に限られていましたが、この期間が5年に延長されました。平成23年12月2日以後に法定申告期限が到来する国税から適用されます。

3 増額更正期間の延長-国税通則法

上記2の改正に合わせて、課税庁が行なう増額更正処分の期間が3年から5年に延長されました。これにより、消費税、所得税に関する調査による増額更正期間が延長されます。この改正も平成23年12月2日以後に法定納期限が到来する国税から適用されます。

4 調査に関する理由付記

従来青色申告者に対してのみ義務付けられていた課税庁が行なう増額更正処分に対する理由付記がすべての納税者に対して行われることとなりました。

以上

事務所HPはこちら⇒ https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm