![]()

2011/08/30

税理士 湊 義和

海外社員旅行の否認裁決事例

つまり、海外旅行の場合、現地4泊5日以内という目安がありますが、その日数の範囲内であっても、金額が多額であると認定された場合には、社員への給料として課税される恐れがありますので注意が必要です。

会社が、役員や社員と共に旅行することは、会社の業務とは直接関係の無い行為なので、原則的には、会社が負担したその旅行代金は、社員に対する経済的利益の給付があったとして、所得税法36条第1項により給料として課税されます。この場合、会社はその現物給付額を通常の給与額に含めたところで、源泉徴収税額を計算して納付する義務が生じます。

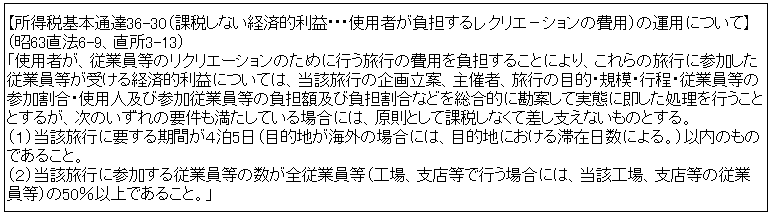

所得税法では、上記1を原則としながらも、以下の通達により一定の社員旅行等については課税しなくても差し支えないという取扱いとなっています。

このような通達を規定した趣旨としては、以下のような事情を考慮したものといわれています。

①使用人らは、雇用されている関係上、必ずしも希望しないままレクリエーション行事に参加せざるを得ない面があり、その経済的利益を自由にに処分できるわけではないこと。

②レクリエーション行事に参加することによって使用人らが受ける経済的利益の価額は少額であるのが通常であるうえ、その評価が困難な場合も少なくないこと。

③使用人らの慰安を図るため使用人が費用の負担をしてレクリエーション行事を行うことは一般化しており、レクリエーション行事が社会通念上一般的に行われていると認められるようなものであれば、あえてこれを課税するのは国民感情からしても妥当ではないこと。

なお、上記基本通達では、旅行の期間や全員参加でないと認められないのかなど不明確な部分が多かったため、昭和63年に以下の個別通達が出されています。

上記2の取り扱いでみると、一見しますと、社員の参加率が50%以上で、海外での宿泊日数が4泊5日以内であれば認められるように考えられます。ただし、原則的取扱いの例外規定であることを考えますと、社会通念上一般的に行われている海外旅行の程度を超えた豪華な旅行の場合には、否認される恐れがあるといえます。この判断が難しいのですが、この判断に参考となる裁決事例が最近公表されましたので、その内容を確認してみたいと思います。

最近、以下の裁決事例が公表されました。(平成22年12月17日裁決事例)

【具体的な内容】

①業種:杭打ち等の土木建築業

②旅行日程:海外旅行。全日程で2泊3日。

③旅行参加者:社長、社員10名、外注先21名の合計32名

④社員一人当たり費用:241,000円

⑤社員の負担:無し

【原処分庁の判断】

上記事例に対して、原処分庁は、一人当たり241,000円の旅行負担は社会通念上一般的に行われている範囲を逸脱しており、原則通り給与として課税すべきであるとし、源泉所得税の納税告知処分及び不納付加算税の決定処分を行った。

【国税不服審判所の判断】

上記海外旅行の実態を確認すると以下であったことが認められる。

①なるべく現地での滞在時間が長くなるよう往路は午前便、復路は午後便を利用している。

②宿泊ホテルは、現地でランドマーク的なホテルに宿泊している。

③部屋割りは、一人一部屋にしている。

④食事は現地有名レストランを利用している。

⑤専用の添乗員を付けている。

⑥3連休を利用して旅行しているため旅行代金が割高になっている。

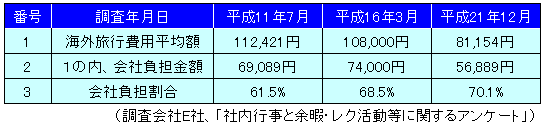

審判所は、以下のアンケート調査を参考にして以下のように裁決しています。

この会社は、「ランドマーク的なホテルを一人一部屋使用したこと、現地有名レストランで食事したこと等の事情もあって、(中略)上記アンケート調査での会社負担金額と比較すると、当該負担金額を大きく上回る多額なものであるから、少額不追求の観点から、強いて課税しないとして取り扱う根拠はないものといわざるを得ない。したがって、本件旅行については、その実施日程が2泊3日で従業員のほぼ全員が参加しているとしても社会通念上一般的に行われているレクリエーション行事の範囲内と認めることはできない。」としています。

上記裁決では、民間調査会社の平均額との比較をしています。このアンケ-ト調査が絶対的な基準になることはありませんが、最近出された判断ですので、会社負担額の目安が、一人当たり5万円から7万円であることは知っておいた方が良いと思います。又、ホテルの選定や、一人一部屋なのか、現地レストランのグレートも判断材料となっていることも知っておきたいポイントです。更に、裁決事例では、社員の負担割合の多寡は問題ではなく、あくまで会社の一人当たりの負担額で判断すべきであるとも述べています。これは、会社の負担割合ルールを決める際に、社員の負担割合を高めておけば安全ということにはならないので注意すべきです。これらの注意点は、たとえその旅行が国内旅行であったとしても同様です。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm