![]()

2011/10/31

税理士 湊 義和

消費税のH23年度(2011)改正-免税事業年度の短縮

消費税は、国内における「消費」に対して課税を行うものであり、消費者が支払った消費税額は事業者が代わりに国に納付することで納税が行われています。よって、原則として、事業者は納税が義務ではありますが、売上高の少ない事業者においては、その義務が免除される規定があります。

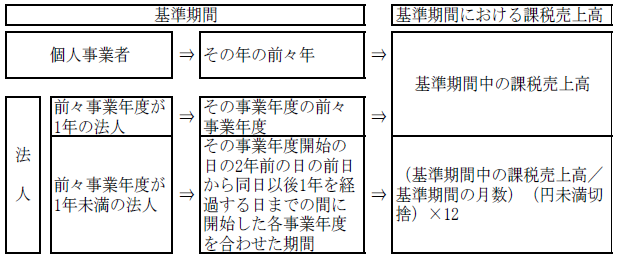

消費税の納税義務が免除される事業者とは、基準期間における課税売上高が1,000万円以下の事業者が該当します。基準期間とは、個人事業者の場合は前々年、1年決算法人の場合には前々事業年度をいいます。また、免税事業者が「消費税課税事業者選択届出書」を提出し、課税事業者となることを自ら選択した場合は除きます。又、事業年度開始日の資本金の額が1,000万円以上の新設法人の場合には最初の基準期間がないため免税事業者とはなりません。

従来の制度は、基準期間における課税売上高が1,000万円以下である場合には、当期においては免税事業者でありました。

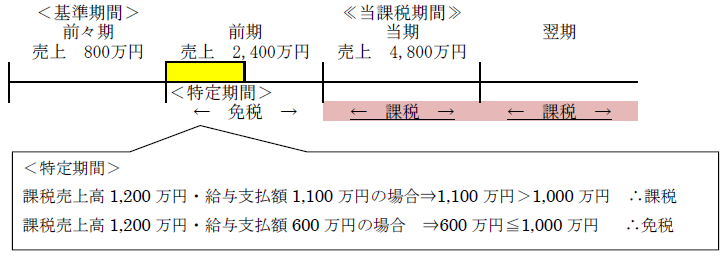

①特定期間を新設

特定期間とは、前期の上半期6か月間(個人事業者は1/1~6/30)をいい、前期が1年未満である法人については、前々事業年度開始の日以後6か月間の期間で判定します。(当該前々事業年度が6か月以下の場合には、その開始の日から終了の日までの期間で判定します。)これにより、免税期間が最大で1年間短縮となります。

②特定期間の判定方法

判定は、下記(ⅰ)(ⅱ)のいずれかにより判定します。

(ⅰ)売上高判定法

特定期間における課税売上高により判定する方法です。1,000万円超となる場合には、翌事業年度より課税事業者となります。

(ⅱ)支払給与高判定法

特定期間の支払給与等の総額により判定する方法です。1,000万円超となる場合には、翌事業年度より課税事業者となります。支払給与等には法定福利費は含みません。

(ⅲ) (ⅰ)と(ⅱ)については、いずれか一つにより判定することができます。

上記の改正は、平成25年1月1日以後に開始する個人事業者のその年、又は、法人のその事業年度について適用となります。

①平成25年12月決算法人及び個人は、平成24.1.1~6.30で判定となります。したがって、現在の免税事業者及び今後の新設法人については、来年1月以降、上半期の課税売上高又は給与支給総額を確認出来る体制の構築が必要です。課税事業者となる場合には、「消費税課税事業者届出書」の提出が必要となります。

②特に簡易課税には注意が必要です。上半期の実績により、翌期より課税事業者となることとなった場合には、その事業年度末までに、原則課税と簡易課税の判定を行い、簡易課税を選択する場合には、「消費税簡易課税制度選択届出書」を判定事業年度末日までに提出する必要があります。

以上

事務所HPはこちら⇒ https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm