![]()

2012/09/03

税理士 湊 義和

消費税増税法成立&相続税増税案

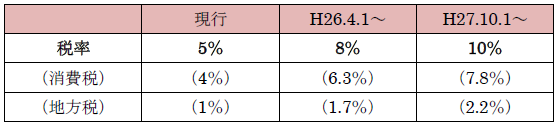

消費増税を柱とする社会保障と税の一体改革関連法は8月10日の参議院本会議で、民主・自民・公明3党などの賛成多数で可決、成立しました。税率は2段階で引き上げとなります。また、今回の法律の附則において、経過措置が設けられ、例えば工事等の請負契約に基づく譲渡について、引渡日がH26.4.1以後である場合でも、契約日がH25.10.1の前日までであった場合には、5%の税率が適用となります。それぞれの引き上げに係る経過措置の基準となる「指定日」は、8%引き上げに係る「指定日」はH25.10.1であり、10%引き上げに係る「指定日」はH27.4.1となります。

価格の転嫁対策については、「消費税の円滑かつ適正な転嫁を確保する観点から、独占禁止法・下請法の特例に係る必要な法制上の措置を講ずること」と修正案により踏み込んだ内容で盛り込まれ、企業間取引において中小企業が実質値下げを余儀なくされることはないよう対策を講じています。一方、益税対策としては、「消費税の簡易課税制度の仕入れにかかる概算的な控除率については、今後、さらなる実態調査を行い、その結果も踏まえたうえで、その水準について必要な見直しを行う」としています。

低所得者対策としての負担軽減における議論は、まだ着地点が見えておらず、当面は一律で定額の現金を配り、将来は所得税額の控除と現金給付を組み合わせた制度の導入を図ることとなりそうです。その導入には番号制度の導入が前提となっています。医療器具・住宅・車など高額商品の購入については、具体的に検討としており、その一方「複数税率の導入について、財源の問題、対象範囲の限定、中小事業者の事務負担等を含め様々な角度から総合的に検討する」との記載のみとなっています。

最高税率の引き上げ等については、今回の法律の附則において、H25年度改正において再度検討することが明記されました。

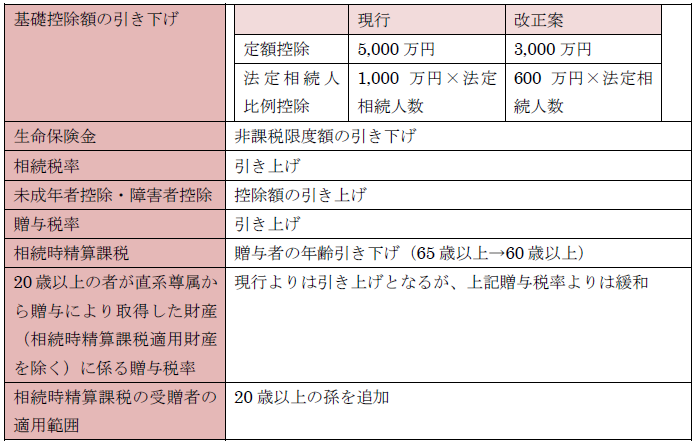

相続税の法案についても今回は見送られましたが、今回の法律の附則においてH25年度改正(適用時期はH27.1.1以降の相続から対象になると考えられます)で再度検討することが明記されました。今回の政府案は以下のとおりです。全体として増税ですが、生前贈与については要件が緩和され、未成年者控除・障害者控除については拡大となっています。

以上

事務所HPはこちら⇒ https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm