![]()

2010/02/09

税理士 湊 義和

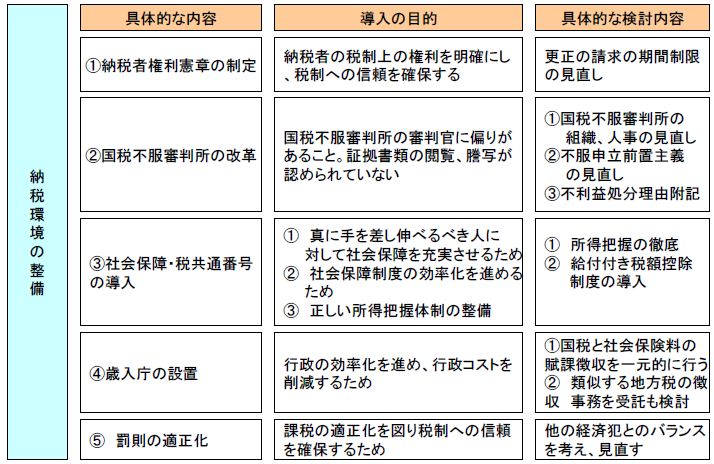

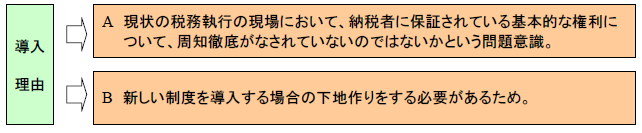

①導入を検討する具体的な必要性

現在導入を検討する理由としては、以下の2つが考えられます。

具体的には、平成22年度の税制改正大綱を確認しますと、P15-16に、次のような記載があります。

「特定支出控除の選択適用の増加を通じ、給与所得者の確定申告の機会拡大につなげます」

→ つまり、今後給与所得者についても確定申告を行う人を増加させるように仕組みを改めることが検討されているため、その下地作りのために、あらかじめ納税者の権利を周知し、保証することが求められていると考えられます。

平成22年度の税制改正大綱を確認すると、以下の記載が確認できます。

「以上、徴収とも関連しますが、主として給付のための番号として制度設計を進めます。」 P12

つまり、今回の社会保障・税共通番号の導入は、「控除から給付」というメリット(特に低所得者層向けのメリット)掲げ、以下のような各種の給付制度を提案しつつ、共通番号導入の提案を行なっていることに特徴があります。

*具体的提案

A 所得税

・「扶養控除」から「子ども手当」へ P15

・「給付付き税額控除」の導入を検討 P16

B 消費税

逆進性緩和策

軽減税率ではなく、「給付付き税額控除制度」を検討 P21

この制度の導入についての是非を検討する場合には、給付というメリットの是非の議論以前に国として、どのような社会保障給付を考えていくべきなのか、又その際にはどのような制度が必要なのかを基本的な議論としてしっかりと行う必要があると思います。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm