![]()

2008/11/06

税理士 湊 義和

10月31日付日本経済新聞によると、政府は30日、追加経済対策を決定しました。この中で証券優遇税制については、上場株式などの譲渡益や配当への税率(本則20%)を10%に軽減する仕組みを来年以降3年間延長する見込みとされています。

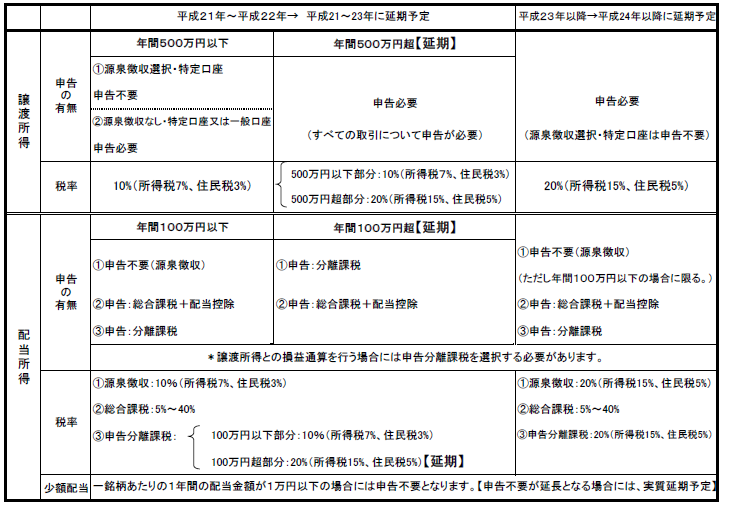

①上場株式等の譲渡所得

ⅰ.配当所得との損益通算が可能となります。

平成21年以降に生じた上場株式等に係る譲渡損失、又は、平成21年の前年以前3年間に生じた上場株式等の譲渡損失がある場合には、その譲渡損失の金額を上場株式等に係る配当所得の金額から控除することが可能となります。ただし、配当所得との損益通算を行う場合には、申告分離課税を選択する必要があります。

【延期予定】ⅱ.税率が以下のように変更になります。

平成21・22年:500万円以下部分10%(所得税7%、住民税3%)、500万円超部分20%(所得税15%、住民税5%)

平成23年以降:20%(所得税15%、住民税5%)

【延期予定】ⅲ.平成21・22年中は譲渡所得が年間500万円を超える場合には、たとえ源泉徴収選択・特定口座でも申告が必要となります。

ただし、平成23年以降は源泉徴収選択・特定口座については申告が不要となります。

②上場株式等の配当所得

【延期予定】ⅰ.原則として、上場株式等の配当所得について申告が必要となります。

ただし、配当所得金額が年間100万円以下の場合、又は、一銘柄あたり年間1万円以下の配当所得については、申告は不要となります。

ⅱ.配当所得について、申告分離課税制度が創設されます。

税率は、平成21・22年中は年間100万円以下部分10%(所得税7%、住民税3%) → 平成21年~23年に変更予定。

年間100万円超部分20%(所得税15%、住民税5%) → 平成24年以後に延長予定

平成23年以降は20%(所得税15%、住民税5%)となります。 → 平成24年以後に延長予定

【延期予定】ⅲ.源泉徴収税率が以下のように変更になります。

平成21・22年:10%(所得税7%、住民税3%) → 平成21年から平成23年までに変更予定。

平成23年以降:20%(所得税15%、住民税5%) → 平成24年以降に変更予定

<まとめ>

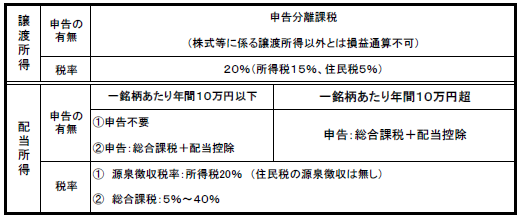

①上場株式等

②非上場株式等

①平成21年以降も軽減税率が延長されるため、仮に法案が成立した場合には、急いで年内に売却する必要はありません。

②万一、法案が不成立となった場合には、平成21年以降税率が上がるため、結果として不利となることも考えられます。

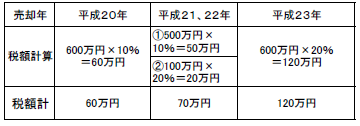

ex)譲渡益600万円のケース

①延長法案成立の場合

②延長法案不成立の場合

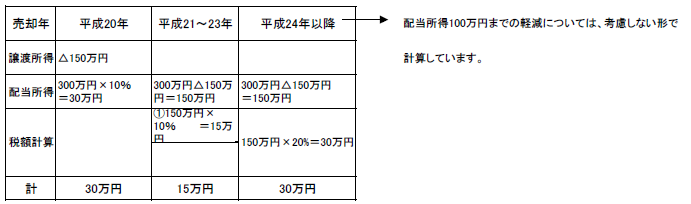

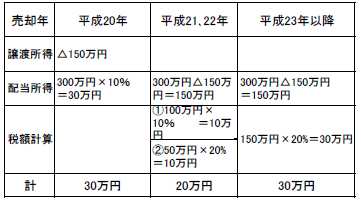

含み損がある場合には、平成21年以降配当所得との損益通算が可能となるため、平成21年以降に売却することをお勧めします。

ex)譲渡損150万円、配当所得300万円のケース

①延長法案成立の場合

②延長法案不成立の場合

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm