![]()

2009/07/10

税理士 湊 義和

以下の要件を満たす場合に、贈与税の非課税枠が拡大されます。

①受贈者の要件

贈与を受ける年の1月1日現在で、20歳以上の者

②贈与者の要件

受贈者の直系尊属(父、母、祖父、祖母、曾祖父、曾祖母などの人です)

ただし、配偶者の父、母、つまり義父、義母等からの贈与は不可です。

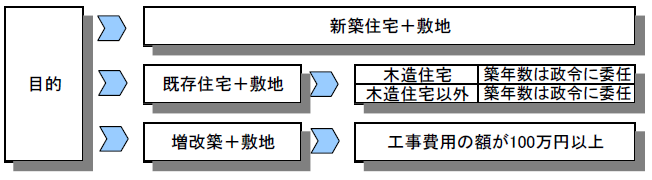

③贈与の目的

今回の特例は、以下の目的を満たすための「金銭贈与」に限定されています。

④金銭の支払期限要件

贈与を受けた金銭全額を、上記住宅等を取得した年の翌年3月15日までに支払に充当しなければなりません。

⑤居住開始要件

⑥贈与期間

平成21年1月1日から平成22年12月31日までの贈与に限定されています。

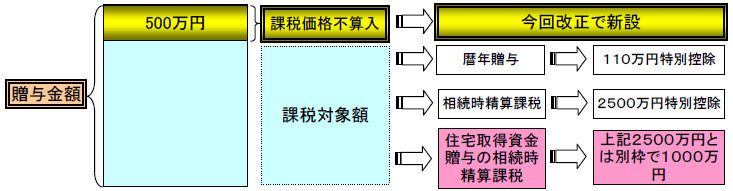

⑦非課税枠

⑧持ち戻し免除特例

①対象法人

資本金又は出資金が1億円以下の法人

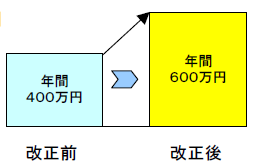

②支出限度額

③適用開始事業年度

平成21年4月1日以後終了事業年度より適用開始。(通常、平成21年4月決算法人より適用)

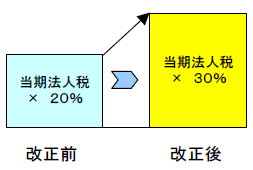

①税額控除限度額

②適用開始事業年度

平成21年4月1日以後開始事業年度より適用開始。(通常、平成22年3月決算法人より適用)

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm