![]()

2011/07/22

税理士 湊 義和

雇用促進税制(平成23年度税制改正)

この制度の適用を受けるためには次の全ての要件を満たすことが必要です。

(1)平成23年4月1日から平成26年3月31日までの間に開始する各事業年度(設立事業年度を除く。以下「適用年度」という。)及び当該適用年度開始の日前一年以内に開始した各事業年度に事業主都合による離職者がいないこと。

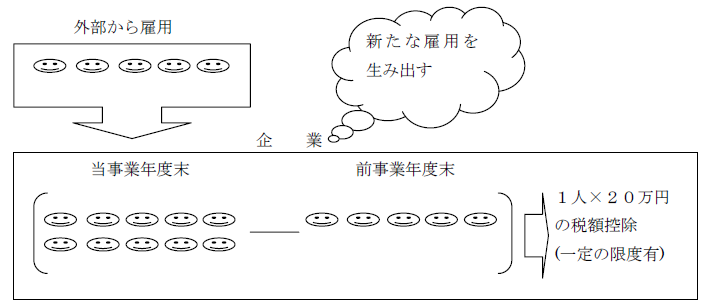

(2)基準雇用者数が5人以上(中小企業者等である場合には2人以上)であること。基準雇用者数は次の算式により計算した割合をいいます。

基準雇用者数=当期末の雇用者の数―前期末の雇用者の数

(3)基準雇用者割合が10%以上であること。基準雇用者割合は次の算式により計算した割合をいいます。

基準雇用者割合=基準雇用者数/前期末の雇用者の数

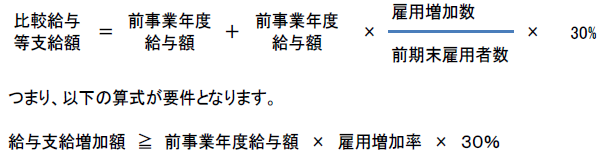

(4)給与等支給額が比較給与等支給額以上であること。

給与等支給額とは、適用年度の所得の金額の計算上損金の額に算入される給与等の支給額(雇用者に対して支給するものに限ります。)比較給与等支給額は以下の算式になります。

(5)雇用保険法第五条第一項に規定する適用事業(他の法律により業務の規制及び適正化のための措置が講じられている事業として政令で定めるもの(風俗営業等)を除く)を行っていること。この適用事業とは労働者が雇用される事業全般をいいます。

(1)雇用者

雇用者とは、法人の使用人のうち雇用保険の一般被保険者であるものをいい、使用人から役員の特殊関係使用人及び使用人兼務役員は除かれます。なお、役員の特殊関係使用人とは、次に掲げる者をいいます。

①役員の親族

②役員と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

③上記①②以外の者で役員から生計の支援を受けているもの

④上記②③の者と生計を一にするこれらの者の親族

(2)中小企業者等

中小企業者等とは、中小企業者又は農業協同組合等をいいます。なお、中小企業者とは、資本金の額若しくは出資金の額が1億円以下の法人をいいます。但し次の①②を除きます。

①発行済株式又は出資の総数又は総額の2分の1以上が同一の大規模法人(資本金の額若しくは出資金の額が1億円を超える法人又は資本若しくは出資を有しない法人のうち常時使用する従業員の数が1,000人を超える法人をいい、中小企業投資育成株式会社を除きます。)の所有に属している法人

②①のほか、発行済株式又は出資の総数又は総額の3分の2以上が大規模法人の所有に属してる法人

税額控除限度額は下記のように計算します。

20万円×基準雇用者数=税額控除限度額

但し、当該税額控除限度額が当該適用年度の所得に対する法人税の額の10%(中小企業で有る場合には20%)に相当する金額を超える時は、その控除を受ける金額は、当該10%に相当する金額を限度とする。

法人については、平成23年4月1日から平成26年3月31日までに開始する事業年度(平成23年6月30日前に終了する事業年度を除きます。)について適用されます。個人については、平成24年1日1日から平成26年12月31日の暦年で適用されます。

(1)この制度の適用を受けるためには、事業年度開始から2か月以内に公共職業安定所に雇用促進計画の提出を行い、事業年度終了後2か月以内に都道府県労働局又は公共職業安定所で上記2(1)~(3)までの要件について確認を受け、その際交付される雇用促進計画の達成状況を確認した旨を記載した書類の写しを確定申告書に添付する必要があります。雇用促進計画の提出に係る様式や手続き方法等については、平成23年7月下旬に厚生労働省のホームページに掲載予定となっています。

(2)この制度の適用を受けるためには、確定申告書又は仮決算による中間申告書に控除を受ける金額の申告の記載及びその金額の計算に関する明細書を添付する必要があります。

次の事業年度についてはこの制度の適用がありません。

(1)設立(合併による設立を除きます。)の日を含む事業年度

(2)解散(合併による解散を除きます。)の日を含む事業年度

(3)清算中の各事業年度

この特例は、適用を受けたい事業年度開始後2か月以内に雇用促進計画をハローワークに届け出る必要があるので注意が必要です。更に、最終的にこの雇用促進計画が達成できたことをその事業年度終了後2か月以内にハローワークが確認して初めてこの制度が適用できる点も注意してください。この法律は平成23年6月30日に施行されましたので、平成23年4月1日~平成23年8月31日の間に開始する事業年度については同年10月31日までに雇用促進計画を届け出ればよいとする特例を設けられる予定です。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm