![]()

2015/06/11

税理士 湊 義和

マイナンバー制度の導入

今回は、マイナンバー制度について、その導入目的と利用範囲について解説します。各会社において、「番号法」(*)に基づき、マイナンバーの取り扱いの制限について理解して、取引先や従業員へ不信感を与えないように、セキュリティーの強化に取り組む必要があります。

*「番号法」…行政手続きにおける特定の個人を識別するための番号の利用等に関する法律

1.導入目的

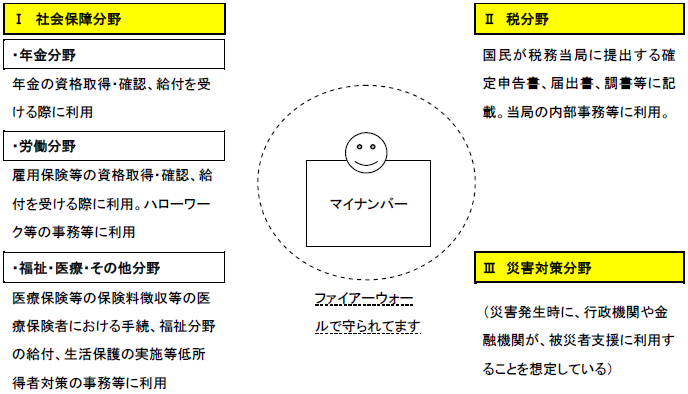

①公平・公正な社会の実現 ②国民の利便性の向上 ③行政の効率化

2.利用範囲

マイナンバーの利用は、現在のところ、上記の3つの分野に限定されています。通常、一般の民間企業等で関係するのは、社会保障分野と税分野ということになります。

個人情報を一元的に管理することができる機関または主体は存在せず、分散管理されています。

マイナンバーは、番号法に定められた場合以外の目的で、取得・収集・提供・利用・保管をすることは禁止されています。

1.マイナンバーの取得・収集の制限(番号法19)

従業員や報酬等の支払先に対し、マイナンバーの提供を求めることができます。マイナンバーを取得・収集する際には、番号確認と身元確認が必要となります。この取得・収集については、利用目的を通知・公表しなければならず、その利用は目的に関連したものに限られます。よって例えば、雇用契約に基づき提供されたマイナンバーは、その従業員へ支払う配当の支払調書への記載は目的外となるため、新たに利用目的を通知・公表する必要があります。なお、このマイナンバーの取得・収集は、平成28年1月以降に行政機関等に書類を提出する時までに行う必要があります。

2.マイナンバーの提供の制限(番号法19)

社内の部署間でのやりとりは提供には該当しませんが、親子会社間や出向元・出向先間において、従業員のマイナンバーを提供することはできません。ただし、マイナンバーの収集や保管に関する業務について、業務委託契約を締結している場合は提供が可能となります。

3.マイナンバーの利用の制限(番号法9)

マイナンバーの利用は主に行政機関等で行われるため、企業等としてはマイナンバーを記載した書面を行政機関等に対して提出するという側になります。具体的には、社会保障分野においては健康保険、厚生年金、雇用保険などの社会保険の手続きや、税分野においては源泉徴収票や支払調書(個人外注や報酬、不動産使用料など)など法定調書等の税務署への提出があります。

4.マイナンバーの保管・廃棄

マイナンバーを廃棄すべき時期とは、法令で定める保存期間や税務上の時効を過ぎた場合など、利用目的がなくなった時点で廃棄をする必要があります。退職者のマイナンバーについては、利用目的がなくなったため直ちに廃棄する必要があるのではなく、法令で定める保存期間により判断します。

マイナンバー制度導入にあたって、事業者は、以下の6つの「安全管理措置」を講じなければなりません。この詳細は「特定個人情報保護委員会」より事業者編ガイドラインとして公表されています。(別添PDFをご覧ください。)なお、従業員数が100人以下の「中小規模事業者」については、若干簡便な方法が認められています。

①基本方針の策定

②取扱規定等の策定

③組織的安全管理措置

④人的安全管理措置

⑤物理的安全管理措置

⑥技術的安全管理措置

従来の個人情報保護法に比較して罰則は格段に重くなっています。主な罰則は以下の通りです。

【行為A】個人番号利用事務等に従事する者が、正当な理由なく、特定個人情報ファイルを提供

【法定刑A】4年以下の懲役or200万円以下の罰金or併科

【行為B】上記の者が、不正な利益を図る目的で、個人番号を提供又は盗用

【法定刑B】3年以下の懲役or150万円以下の罰金or併科

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm