![]()

2023/11/09

税理士 湊 義和

Q:区分所有マンションの相続税評価方法について、国税庁が新しい通達を公表したと聞きましたが、その内容を教えてください。

A:令和6年1月1日以後に相続、遺贈又は贈与により取得した区分所有マンションの相続税評価額は、現行の評価方法による相続税評価額が市場価格理論値の60%に満たない場合には、市場価格理論値の60%相当額となるように統計的手法を用いた方法により補正されるため、現行の評価方法と比較して相続税評価額が上昇すると考えられます。

いわゆる分譲マンションと呼ばれる区分所有マンションの現行の相続税評価額は、財産評価基本通達を基に、土地(敷地利用権)は路線価方式又は倍率方式により、家屋(区分所有権)は固定資産税評価額に倍率(1.0倍)を乗じて計算する方法により、それぞれ計算します。

しかし、近年の区分所有マンションの売買取引事例において、相続税評価額と市場価格との間で大きく乖離しているケースが見受けられ、平成30年中に取引された区分所有マンションでは平均で2.34倍の乖離が生じていることが把握されました。

また、不動産の相続税評価額について、財産評価基本通達による評価を否認し国税庁長官の指示を受けて評価する、いわゆる財産評価基本通達6項(この通達の定めにより難い場合の評価)の適用が争われた最高裁令和4年4月19日の判決の影響もあり、区分所有マンションの評価方法について通達の見直しが行われました。

具体的には、相続税評価額と市場価格が乖離する要因を、重回帰分析という統計的手法により分析し、「築年数」、「総階数指数」、「所在階」、「敷地持分狭小度」が価格乖離に影響を与えていることが分かったため、この4つを基に算出した評価乖離率を基準として、現行の相続税評価額を補正する「居住用の区分所有財産の評価について」(法令解釈通達)が国税庁より公表されました(以下、新通達と言います)。

新通達は令和6年1月1日以後に相続、遺贈又は贈与により取得した分譲マンションから適用されます。

この新通達が適用されるか否かは、以下により判定します。

(1)一棟の区分所有建物全体での判定

地階を除いて、3階以上の建物が対象となります。ただし、階数に関わらず、居住の用に供する専有部分1室が3室以下で、その全てを当該区分所有者又はその親族の居住の用に供しているものは除外されます。つまり、区分所有型の二世帯住宅等は除外されます。

(2)専有部分一室の判定

(1)に該当した場合には、個々の専有部分で、居住の用に供する専有部分の区分所有権及び敷地利用権が対象となります。この「居住の用」とは、構造上居住の用に供することができるものをいいますので、課税時期において、現に事務所として使用している場合であっても、居住の用に供する占有部分に該当します。

ただし、たな卸商品に該当する場合は除外され、専有部分の用途が事務所用となっている区分所有権も、新通達の対象とはなりません。

新通達では、まず、「評価乖離率」を算定し、次に、「区分所有補正率」を、現行の相続税評価額に乗じて評価します。

(1)評価乖離率

次の算式により計算した値を評価乖離率とします。ただし、評価乖離率が零又は負数となった場合は評価しません。

評価乖離率=A+B+C+D+3.220

「A」=当該一棟の区分所有建物の築年数×△0.033

築年数とは、当該一棟の区分所有建物の建築の時から課税時期までの期間とし、当該期間に1年未満の端数があるときは、その端数は1年とする。

「B」=当該一棟の区分所有建物の総階数指数×0.239(小数点以下第4位を切捨)

総階数指数とは、当該一棟の区分所有建物の総階数を33で除した値(小数点以下第4位を切り捨て、1を超える場合は1とする。)とする。この場合において、総階数には地階を含まない。

「C」=当該一室の区分所有権等に係る専有部分の所在階×0.018

所在階は、当該一室の区分所有権等に係る専有部分が当該一棟の区分所有建物の複数階にまたがる場合には、階数が低い方の階を「当該一室の区分所有権等に係る専有部分の所在階」とし、当該一室の区分所有権等に係る専有部分が地階である場合は、零階としてCの値は零とする。

「D」=当該一室の区分所有権等に係る敷地持分狭小度×△1.195(小数点以下第4位を切上)

敷地持分狭小度は、当該一室の区分所有権等に係る敷地利用権の面積を当該一室の区分所有権等に係る専有部分の面積で除した値(小数点以下第4位を切り上げる。)とする。

(2)区分所有補正率

以下の算式により求めた「評価水準」に応じて、区分所有補正率を算定します。

![]()

①評価水準が1を超える場合 区分所有補正率=評価乖離率

②評価水準が0.6未満の場合 区分所有補正率=評価乖離率×0.6

(3)相続税評価額

敷地利用権=「自用地としての価額」×区分所有補正率

区分所有権=「自用家屋としての価額」×区分所有補正率

(4)区分所有補正のイメージ

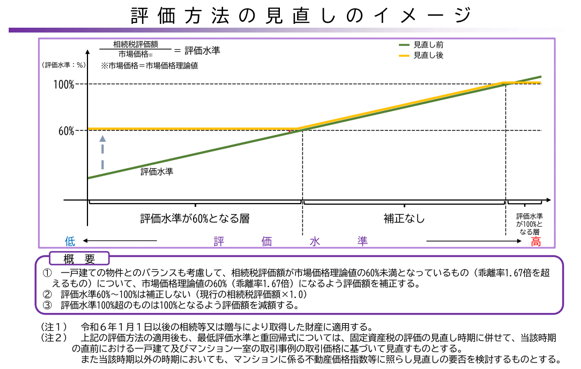

なお、新通達による評価方法の見直し前と見直し後のイメージは次の図のとおりです。売買取引事例における一戸建ての相続税評価額が市場価格の60%となっていたため、現行の相続税評価額が市場価格の60%に満たない分譲マンションは、60%になるまで相続税評価額を引き上げることにより、一戸建てと分譲マンションの均衡を図ることを目的としています。

出典:国税庁

令和6年1月1日以後に相続、遺贈又は贈与により取得した区分所有マンションに対して適用されます。

今回の改正による相続税評価額への影響を2つの具体例で確認してみます。

(1)ケース1

築年数:20年、総階数:15階、所在階:3階、総階数指数:0.108、敷地持分狭小度:0.5、現行の敷地権の「自用地としての価額」が1,500万円、区分所有権の「自用家屋としての価額」が1,000万円の分譲マンションの場合

・評価乖離率=△0.66(A)+0.108(B)+0.054(C)+△0.598(D)+3.220=2.124

・評価水準=1÷2.124=0.470・・・<0.6

・区分所有補正率=評価乖離率2.124×0.6=1.2744

・敷地権=「自用地としての価額」1,500万円×区分所有補正率1.2744=1,911.6万円

・区分所有権=「自用家屋としての価額」1,000万円×区分所有補正率1.2744

=1,274.4万円

※AからDは次のように計算します。

「A」=20×△0.033=△0.66

「B」=0.108

「C」=3×0.018=0.054

「D」=0.5×△1.195=△0.598

ケース1の分譲マンションでは、評価水準が0.6未満であり、現行の相続税評価額が市場価格の60%に満たないため、現行の相続税評価額と比較して、敷地権は411.6万円、区分所有権は274.4万円それぞれ上昇します。

(2)ケース2

築年数:50年、総階数:3階、所在階:1階、総階数指数:0.021、敷地持分狭小度:0.6、現行の敷地権の「自用地としての価額」が1,000万円、区分所有権の「自用家屋としての価額」が500万円の分譲マンションの場合

・評価乖離率=△1.65(A)+0.021(B)+0.018(C)+△0.717(D)+3.220=0.892

・評価水準=1÷0.892=1.121・・・>1

・区分所有補正率=評価乖離率0.892

・敷地権=「自用地としての価額」1,000万円×区分所有補正率0.892=892万円

・区分所有権=「自用家屋としての価額」500万円×区分所有補正率0.892=446万円

※AからDは次のように計算します。

「A」=50×△0.033=△1.65

「B」=0.021

「C」=1×0.018=0.018

「D」=0.6×△1.195=△0.717

ケース2の分譲マンションでは、評価水準が1を超えており、現行の相続税評価額が市場価格を超えていることから、現行の相続税評価額と比較して、敷地権は108万円、区分所有権は54万円それぞれ減少します。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright 2017 MinatoTax&Consulting Firm