![]()

2020/10/07

税理士 湊 義和

Q:国や自治体から支給される給付金や助成金等の税務上の取扱いについて教えてください。

法人の場合はすべて雑収入として収益に計上して法人税等が課税されます。個人の場合は、課税されるものと非課税とされるものに区分され、課税対象とされるものについては、事業所得・一時所得・雑所得のいずれかの所得として所得税が課税されます。

なお、税務上の収益計上時期が助成金等の種類により異なりますので、申請後支給決定日までに決算日(個人の場合は12月31日)が到来する場合には注意が必要です。

コロナウイルス感染症拡大の影響に伴い国・自治体から支給を受けた助成金等は、法人及び個人にて下記のように取り扱われます。

(1)法人

・消費税等・・・課税対象外

・法人税等・・・課税対象

(2)個人

・消費税等・・・課税対象外

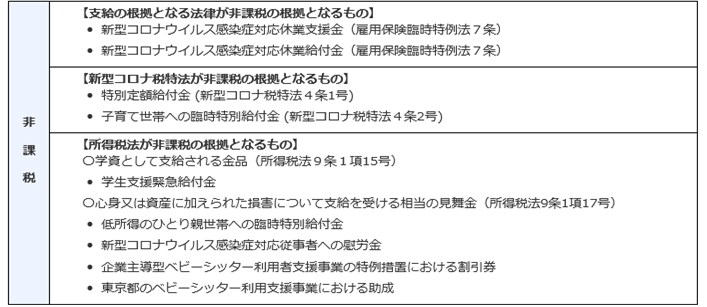

・所 得 税 ・・・助成金等の事実関係に応じて課税・非課税の取扱いが異なっており、下記、国税庁より具体例が示されております。

![]()

出典:国税庁HP 新型コロナウイルス感染症に関連する税務上の取扱い関係

「問9 個人に対して国や地方公共団体から助成金が支給された場合の取扱い」【6/12更新】

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/05.htm#q5-9

(1)法人

支給された助成金等は会計上、金額が大きく臨時的な性格のものについては「特別利益」とし、それ以外のものは通常、雑収入として「営業外収益」に区分され、法人税等の税額計算に含まれます。

ただし、助成金等収入を含めた1年間の収益から費用を差し引いた金額が赤字であった場合は、支給された助成金等について税負担は発生しません。

(2)個人

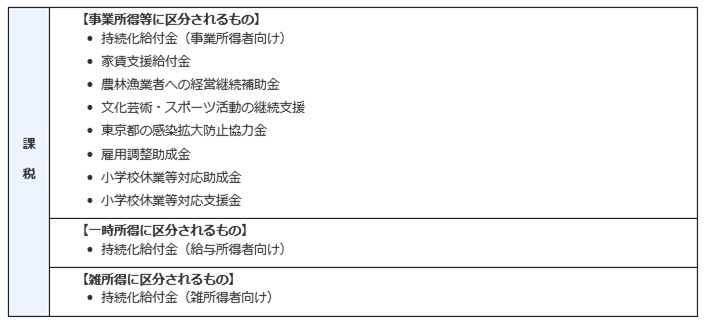

次のいずれかの所得として所得税の課税対象になります。

①事業所得

事業に関連して支給される助成金等は事業所得に区分されます。

ただし、助成金等を含めた1年間の収入から経費を差し引いた金額が赤字である場合には、税負担は発生しません。

②一時所得

事業に関連しない助成金等で臨時的に一定の所得水準以下の者に対して一時に支給されるようなものは、一時所得に区分されます。

ただし、一時所得には50万円の特別控除を適用出来るため、助成金等を含めた一時所得の対象となる金額の合計額が50万円以下であれば税負担は発生せず、総所得金額を計算する際には、1/2を乗じて計算されます。

③雑所得

①・②に該当しない助成金等は雑所得に区分されます。

ただし、①事業所得者と同様に1年間の収支が赤字である場合には、税負担は発生しません。

助成金等に応じて収益計上時期が異なります。

①雇用調整助成金

休業等の事実があった日の属する年度の益金・収入金額となりますので、決算日(個人の場合は12月31日。以下同じ。)時点で受給金額が確定していない場合であっても受給金額を見積って計上する必要があります。したがって、支給決定を受けた日までに決算日が到来する場合には、休業を行った日以後決算日までの受給見込額を未収入金として収益を見積り計上します。

なお、未収入金計上額と支給決定額とに差額が発生した場合には、その差額分を支給決定時の収益又は費用とします。

②持続化給付金・感染拡大防止協力金・家賃支援給付金など

支給決定のあった日の属する年度の益金・収入金額となります。

したがって、支給決定時から実際に入金されるまでの間に決算日をまたぐ場合には、支給決定のあった日の属する年度において支給決定通知書などに記載された金額を基に未収入金として収益計上します。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright©2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm