![]()

2023/09/20

税理士 湊 義和

Q:令和2年度の税制改正で新設された「居住用賃貸建物の取得に係る消費税の取扱い」について、インボイス導入の影響を含めて教えてください。

A:事業者が国内において取得する居住用賃貸建物に係る消費税については、原則仕入税額控除の適用が出来ないこととなりました。

居住用賃貸アパート等の取得費は非課税売上げである住宅家賃に対応するため、通常仕入税額控除の対象とはなりません。しかし、居住用賃貸アパート等を購入した事業年度に、別途金の売買等により課税売上げを発生させることで、物件の取得費に係る消費税の還付を受けようとする事例が多く見受けられました。

令和2年度の税制改正より、居住用賃貸建物のうち高額特定資産又は調整対象自己建設高額資産※1に該当するものに係る課税仕入れ等の税額については、仕入税額控除の対象としないこととされました (消費税法第30条第10項)。

※1「高額特定資産」とは、一取引あたり1,000万円(税抜)以上の棚卸資産又は調整対象固定資産のことをいい、「調整対象自己建設高額特定資産」とは、これを自ら建設したものをいいます。

この改正は、令和2年10月1日以後に取得する居住用賃貸建物から適用となります。

なお、経過措置により、令和2年10月1日以後に取得したものであっても、それが令和2年3月31日までに締結した契約に基づくものである場合には適用されません。

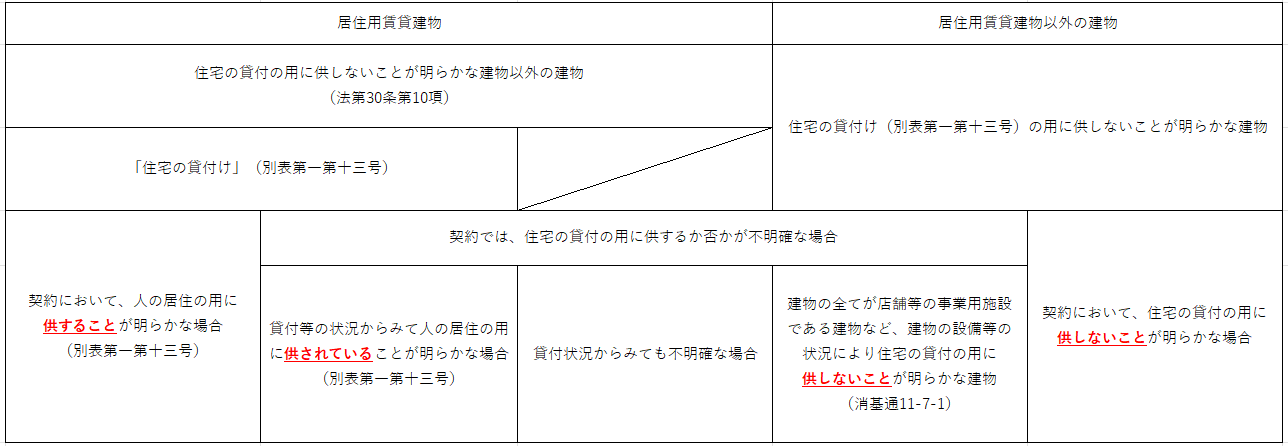

(1)居住用賃貸建物とは

「居住用賃貸建物」とは、住宅の貸付けの用に供しないことが明らかな建物以外の建物(その附属設備を含む)をいいます(消費税法第30条第10項)。

(2)住宅の貸付けの用に供しないことが明らかな建物とは

① 法令での定義

消費税法30条第10項では、「別表第一第十三号に掲げる住宅の貸付け」の用に供しないことが明らかな建物としています。

この別表第一第十三号では、「住宅の貸付け」を以下と定義しています。

「住宅(人の居住の用に供する家屋又は家屋のうち人の居住の用に供する部分をいう。)の貸付け」とは、

(イ) 契約内容により判断

当該貸付けに係る契約において人の居住の用に供することが明らかにされている場合に限って、「住宅の貸付け」とする。

(ロ) 契約内容では判断できない場合

当該契約において当該貸付けに係る用途が明らかにされていない場合に、当該貸付け等の状況からみて人の居住の用に供されていることが明らかな場合も、「住宅の貸付け」に含む。

よって、「建物賃貸借契約において、人の居住の用に供しないことが明らかにされている建物」は、「住宅の貸付けの用に供しないことが明らかな建物」に該当すると解釈されます。

② 消費税法基本通達11-7-1での解釈

上記通達では、上記①の法令解釈に当たって「住宅の貸付けの用に供しないことが明らかな建物」の例を示しています。

この通達において、「住宅の貸付けの用に供しないことが明らかな建物」とは、建物の構造及び設備の状況その他の状況により住宅の貸付けの用に供しないことが客観的に明らかなものをいい、例えば次に掲げるようなものが該当するとしています。

(イ) 建物の全てが店舗等の事業用施設である建物など、建物の設備等の状況により住宅の貸付の用に供しないことが明らかな建物

(ロ) 旅館又はホテルなど、旅館業法第2条第1項≪定義≫に規定する旅館業に係る施設の貸付けに供することが明らかな建物

(ハ) 不動産業等を営む事業者が、棚卸資産として取得した建物であって、所有している間、住宅の貸付の用に供しないことが明らかなもの

つまり通達は、上記①(ロ)の法令での判断基準である「契約内容では判断できない場合」において、住宅の貸付けの用に供しないことが明らかな建物とはどのような建物かについて例示列挙していると考えられます。

③ 法令と通達の整理

以上の整理から、「建物賃貸借契約において、人の居住の用に供しないことが明らかにされている建物」は、「住宅の貸付けの用に供しないことが明らかな建物」に該当すると考えられます。

(3)使用用途が、事業用と居住用に混在している場合

居住用賃貸建物を、その構造や設備等の状況により商業用部分と居住用賃貸部分とに合理的に区分しているときは、居住用賃貸部分についてのみ仕入税額控除の対象となりません。(消令第50条の2第1項)。

この「合理的に区分している」とは、使用面積割合や使用面積に対する建設原価の割合など、実態に応じた合理的な基準により区分していることをいいます(消基通11-7-3)。

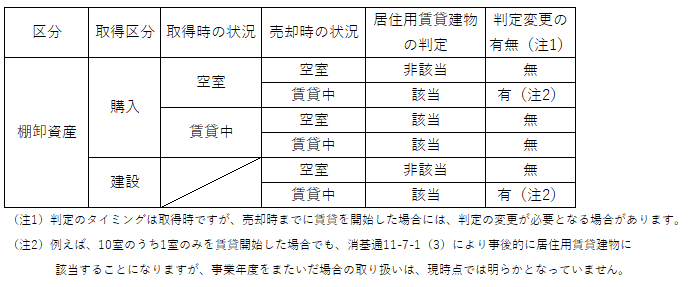

居住用賃貸建物に該当するかどうかは、課税仕入れを行った日(自己建設の資産は、消法12条の4第1項第2号≪高額特定資産を取得した場合等の納税義務の免除の特例≫に定める日)の状況により判定します。

なお、課税仕入れを行った日に住宅の貸付けの用に供しないことが明らかでない建物(高額特定資産及び調整対象自己建設高額資産に限る)については、一旦居住用賃貸建物に該当する取り扱いとなりますが、当該課税仕入れを行った日の属する課税期間の末日において、住宅の貸付けの用に供しないことが明らかにされたときは、居住用賃貸建物に該当しないものに変更することができます(消基通11-7-2)。

また、棚卸資産については、様々なケースが考えられるので、下記の表に整理をしました。

(1)令和5年9月30日までの取得分

居住用賃貸建物に係る仕入税額控除の制限を受けた場合、その建物の消費税は全額が「控除対象外消費税等」に該当し、一定の方法で計算した金額が取得した事業年度以降の損金となります。(法人税法施行令第139条の4)。

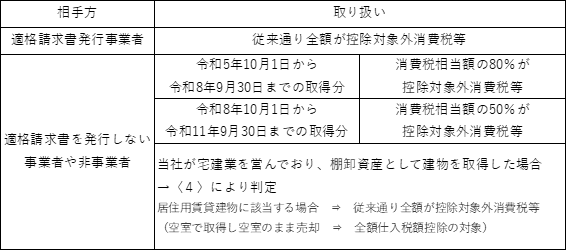

(2)インボイス導入後取得分(原則的取扱い)

インボイス制度導入後である令和5年10月1日以後は、以下の3つの区分となります。

①適格請求書発行事業者からの取得

上記(1)と同様に、従来通り全額が控除対象外消費税等に該当します。

②適格請求書を発行しない事業者や、非事業者からの取得

宅建業を営む事業者以外の者が免税事業者等から取得する建物については、消費税相当額もその建物の取引対価に含まれます(新経理通達14の2)。つまり、そもそも消費税はないものとされるため、「控除対象外消費税等」にも該当しません。

③当社が宅建業を営んでいる場合

宅建業を営む事業者が棚卸資産として免税事業者等から建物を取得する場合は、帳簿のみの保存で仕入税額控除が認められます(消法30⑦、消令49①)。そのため、<4>により判定し、居住用賃貸建物に該当する場合には、従来通り全額が控除対象外消費税等になります。

(3) インボイス導入後取得分(経過措置期間の取扱い)

宅建業を営む事業者以外の者が、インボイス制度の経過措置期間中に免税事業者等から取得する場合、仮払消費税等は「消費税相当額に80/100(または50/100)を乗じたもの」となります(新経理通達 経過的取扱い(2))。そのため、居住用賃貸建物に係る消費税相当額に上記割合を乗じた金額が「控除対象外消費税等」に該当し、(1)同様、一定の金額を上限とし各事業年度の損金となります。

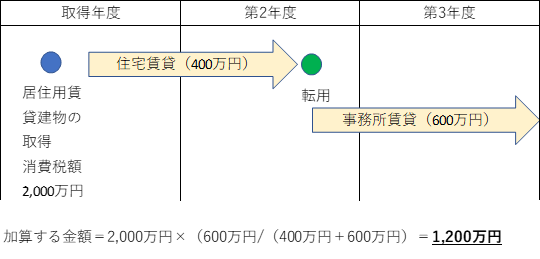

居住用賃貸建物の課税仕入れを行った日の属する課税期間の翌々課税期間までの間(調整期間)に、居住用賃貸建物の全部又は一部を課税賃貸の用に供した場合又は譲渡した場合には、居住用賃貸建物の課税仕入れ等に係る消費税額に、それぞれ下記の算式により計算した割合を乗じて計算した額を、その翌々課税期間又は譲渡日の属する課税期間の仕入控除税額に加算することができます(消法35条の2)。

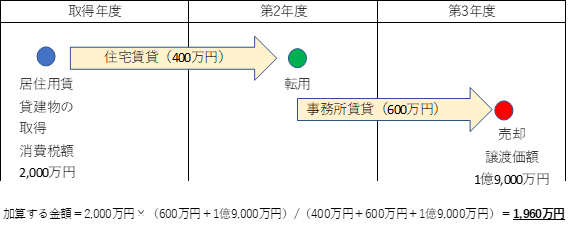

【事例】

当社は、居住用賃貸建物に係る消費税2,000万円について取得年度に仕入税額控除の制限を受けていたが、第2年度の途中から事務所賃貸用に転用したことから、第3年度において仕入控除税額の調整を行った。

なお、住宅の貸付の対価は400万円、課税賃貸対価は600万円であり、第三年度中に生じた通常の仮受消費税は5,000万円、仮払消費税は3,000万円であった。

①課税賃貸用に転用し、かつ、第3年度の課税期間の末日までその居住用賃貸建物を有している場合

※調整計算が行われた場合、仮受消費税等の金額から仮払消費税等の金額を控除した金額と納付すべき消費税等の額に差額が生じますが、この差額は、その調整計算を行った年度の益金の額に算入されます(新経理通達6)。

②その居住用賃貸建物の全部または一部を調整期間中に売却した場合

居住用賃貸建物の取得に係る消費税の取扱いに関しては、度々争われてきました。

① 国税不服審判所 平成17年11月10日裁決:「共通対応課税仕入れ」に該当

販売目的で購入した土地建物について賃貸収入が発生しているが、附随的に発生したものであるため「課税対応課税仕入れ」とするべきという主張でしたが、賃貸収入が発生している以上は「共通対応課税仕入れ」とする判断となっています。

② 東京地裁 令和元年10月11日判決:「共通対応課税仕入れ」に該当

この判決は上記の平成17年の件と同種の事案であり、課税仕入れの目的は、最終的または主たる目的に限定されるものではないとし、各種課税仕入れを行ったタイミングでは販売の用に供されると共に、一定の期間は居住用の賃貸にも供されるものであったと認められることから、「共通対応課税仕入れ」と判断されました。

③ 最高裁 令和5年3月6日判決:「共通対応課税仕入れ」に該当

こちらも、物件取得の目的が建物の販売であったとしても居住用の賃貸が発生している場合は「共通対応課税仕入れ」とすることが妥当であるという判断になっています。

なお、この事案については、東京地裁令和2年9月3日判決で、課税仕入れの目的は建物の販売(課税資産の譲渡等)であることが明らかであり、その過程で他の収入(その他の資産の譲渡等)が確実に見込まれるとしても、個別の事情に基づき用途区分を判定すべきであり、直ちに共通対応課税仕入れに区分されるものと解すべきではないとして「課税対応課税仕入れ」と判断されていましたが、東京高裁令和3年4月21日判決では逆転棄却となり、最高裁の判決も揺るぎませんでした。

ただし、令和2年度の改正により、現在は居住賃貸中の不動産を棚卸資産として取得した場合には<3>および<4>の判定により「居住用賃貸建物の取得」となり、全額仕入税額控除ができません。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright©2023 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm