![]()

2013/05/16

税理士 湊 義和

平成25年度(2013)の税制改正のポイント解説ーその②

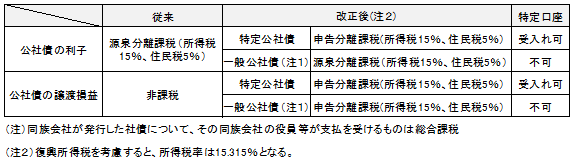

(1)公社債の利子及び譲渡に関する課税方式の変更

①概要

従来、公社債の利子については、すべて源泉分離課税制度のみで確定申告して、株式譲渡損等と通算することはできませんでしたが、公社債のうち一定のもの(これを「特定公社債」とよびます)については、上場株式等と同様に、申告分離課税を原則とし、他の上場株式等の譲渡損との通算や特定口座への受け入れができるようになります。また、公社債の譲渡損益については、従来課税の対象外でしたが、譲渡損益を税務上認識することに変更となりました。このうち特定公社債の譲渡損益の取扱いは、他の上場株式等と同様の取扱いとなります。

②適用開始時期

平成28年1月1日以後からの開始となります。これは、特定口座への受入れシステムの構築に一定の期間を要するためと考えられます。

③特定公社債

上記①の図でもわかるように、今回の改正では、公社債のうち、「特定公社債」について、従来の上場株式等に関する税制を適用することを基本としています。この特定公社債とは以下のものをいいます。

A 国債、地方債、外国国債、外国地方債

B 公募公社債、上場公社債

C 会社以外の法人が特別の法律により発行する社債(投資法人債及び特定目的会社の特定社債を除く)

D 発行日の前6カ月以内に有価証券報告書等を提出している法人が発行する社債

E 国外において発行された公社債(取得後引き続き保護預かりがされてもの)で国内において売り出されたもの等

④特定公社債の利子に対する課税方法

平成28年1月1日以後に支払いを受ける利子から、従来の源泉分離課税方式から申告分離課税制度に変更となります。税率は、20%(所得税15%、住民税5%)で変更ありません。ただし、復興所得税が別途0.315%かかりますので、所得税率合計では、15.315%となります。なお、個人の場合には、申告不要を選択することができます。

⑤特定公社債の譲渡損益の課税方法

平成28年1月1日以後の譲渡から、従来の非課税制度から、原則課税となり、申告分離により申告が必要となります。この課税関係は、従来の上場株式等の場合と同様であり、特定公社債の譲渡損益ついては、他の上場株式等の譲渡損益及び分離課税を選択した配当所得との損益通算ができます。また、その年控除しきれない特定公社債の譲渡損については、確定申告を行うことにより、翌年以降3年間の繰越しが可能となります。

⑥特定公社債の特定口座への受け入れ

特定公社債については、平成28年1月1日以降特定口座への受け入れが可能となります。よって、源泉徴収ありを選択して受け入れた特定公社債の利子及び譲渡損益については申告不要を選択することができます。また、平成27年12月31日までに既に保有している特定公社債については、平成28年12月31日までであれば、実際の取得日及び取得価額で特定口座に受け入れることができます。

⑦一般公社債の利子の課税方法

平成28年1月1日以降も従来の20%源泉分離課税制度が維持されます。ただし、④と同様に、復興所得税が0.315%別途かかるので、正確には、所得税15.315%、住民税5%となります。

⑧同族会社が発行する少人数私募債利子の課税方法

平成28年1月1日以降に、同族会社が発行した少人数私募債の利子でその同族会社の役員等が受け取る利子については、総合課税となります。

⑨一般公社債の譲渡損益の課税方法

申告分離課税方式により課税されます。特定公社債と異なり特定口座への受け入れはできませんから、譲渡益が生じた時には必ず確定申告が必要となります。又譲渡損が生じた場合には、他の一般公社債の譲渡益及び後述する一般株式等の譲渡益との通算は可能ですが、控除しきれない譲渡損は切り捨てとなります。

⑩同族会社が発行する少人数私募債の譲渡損益の課税方法

⑧と同様に譲渡益については総合課税となります。

⑪割引債の課税方法

従来は、発行時に所得税だけが18%源泉分離課税で徴収されていましたが、平成28年1月1日以後の割引債の償還については、償還時に源泉徴収されるとともに、申告分離課税の対象となります。

(2)株式等の譲渡所得の計算範囲の変更

①概要

従来、上場株式の譲渡損益と非上場株式の譲渡損益との通算に制限はありませんでしたが、平成28年1月1日以後の譲渡から、株式の譲渡損益の計算は、上場株式グループと非上場株式(一般株式といいます)グループに分けたうえで、それぞれのグループ内で譲渡損益を計算することになりました。したがって、同日以後は、上場株式の譲渡損益と一般株式の譲渡損益との通算はできなくなります。

②一般株式等

上記①の一般株式等には、今回新設された一般公社債が含まれます。

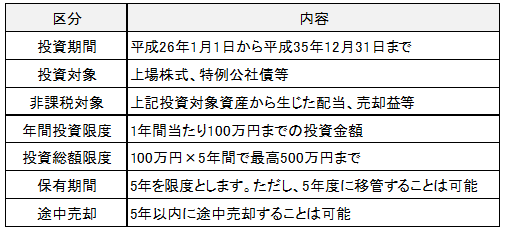

(3)少額非課税投資口座制度(NISA)の創設

①概要

上場株式等に関する優遇税制が平成25年12月31日に終了することによる個人の証券投資縮小を避けるために、一定金額までの少額証券投資に係る所得について非課税とする制度です。1999年にイギリスで導入されたISA(Individual Saving Account)を参考にしています。

②適用時期

平成26年1月1日以後に支払いを受ける配当、譲渡益について適用されます。

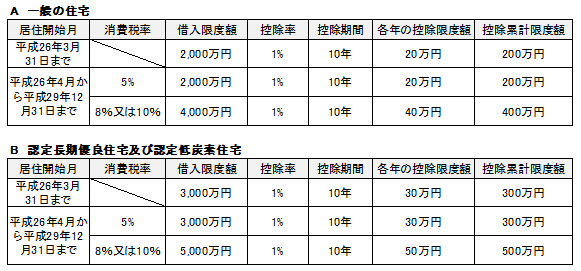

(1)住宅ローン控除制度

①概要

平成25年12月31日に終了する住宅ローン控除制度について4年間延長すると共に、消費税が増税される予定である平成26年4月1日以後に居住を開始する場合には、住宅ローン控除制度を拡大する制度となっています。

(1)概要

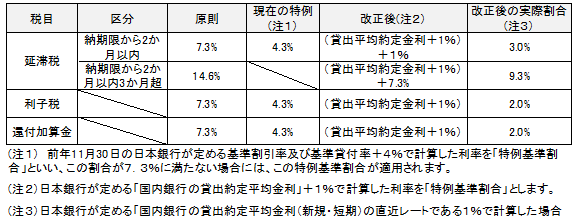

延滞税の負担軽減のため、平成26年1月1日以後の期間に対応する延滞税率が引き下げとなります。これにともなって、利子税についても同様に引き下げとなります。

(2)特例基準割合

従来から、延滞税や利子税等については、原則税率を変えずに、特例基準割合を定めて、この特例基準割合が原則税率に満たない場合には、特例基準割合により計算することになっています。今回、この特例基準割合の計算ルールが以下のように変更となり、結果として延滞税率等が引き下げとなる予定です。

以上

事務所HPはこちら⇒ https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm