平成21年度(2009)新・証券税制のポイント

Q:上場株式等の譲渡所得と配当所得の軽減税率の適用が延長となり、非課税制度が創設されました。(平成21年度改正)

ポイント!

1 上場株式等の譲渡所得の取扱い

①昨年の改正を白紙とし、軽減税率10%の特例(所得税7%+住民税3%)が単純に平成23年12月31日まで延長となりました。

②したがって、特定口座(源泉徴収有り)の場合には、金額に関係なく申告不要となり、それ以外は確定申告が必要となります。

③特定口座(源泉徴収有り)の源泉徴収税率の10%(所得税7%+住民税3%)が平成23年12月31日まで1年延長されました。

④平成21年から、申告分離課税を選択した配当所得との損益通算が可能となります。(平成20年度改正)

2 上場株式等の配当所得の取扱い

①昨年の改正を白紙とし、軽減税率10%の特例(所得税7%+住民税3%)が単純に平成23年12月31日まで延長となりました。

②したがって、金額に関係なく申告不要が原則(大口株主を除く)で、あえて確定申告+配当控除を選択することも可能です。

③平成21年より、申告分離課税制度が創設されます。(平成20年度改正)

3 少額の株式投資非課税制度が創設されます。

①平成24年1月1日以降税率が20%に戻った以降に創設されます。

②証券会社に「非課税口座」を開設すると、取得金額100万円までの上場株式等にかかる譲渡益、配当について開設日から10年間非課税となります。

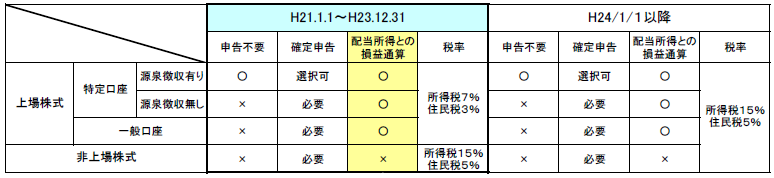

1 株式の譲渡所得の取扱い

平成20年度の改正により、平成21年以降の上場株式の譲渡所得については、軽減税率の廃止を決定し、かなり複雑な経過措置を行うことが決まっておりましたが、最近の景気悪化を受け、平成21年度の改正により、これを一旦白紙戻し、平成23年12月31日まで従来通りの取扱いとすることとなりました。従って、平成21年度以降の取扱いは以下のようになる予定です。

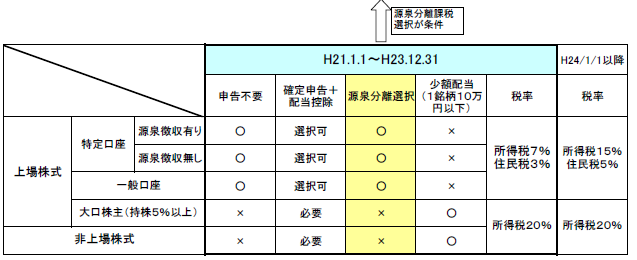

2 株式の配当所得の取扱い

3 少額の株式投資非課税制度

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm