![]()

2025/10/07

税理士 湊 義和

年収の壁について

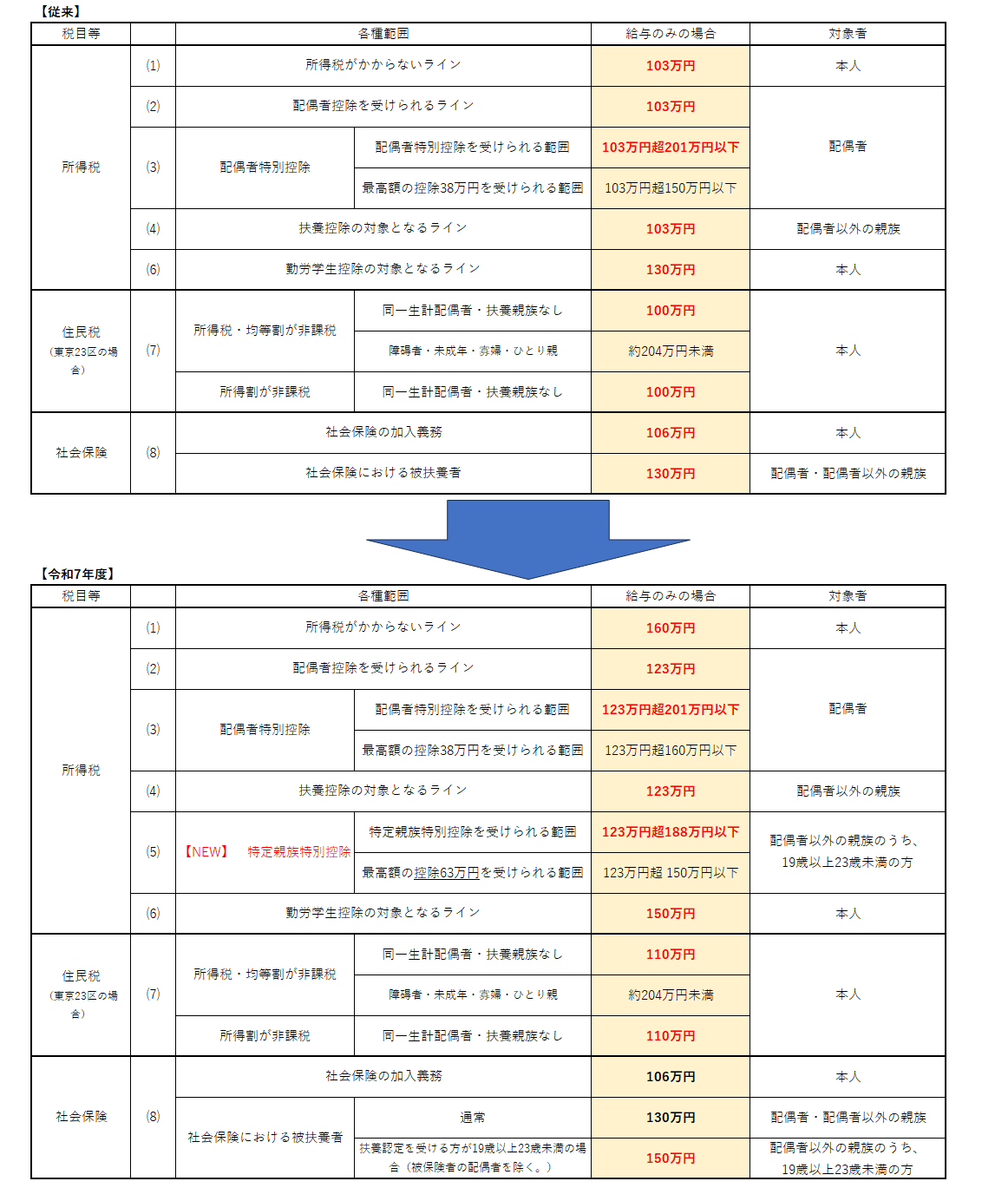

年収の壁の視点から、従来との変更点を所得税・住民税・社会保険の種類別にまとめると、下記の通りとなります。

なお、改正の適用時期については、⑴~⑹の所得税は令和7年12月1日に施行され、令和7年分から適用されるため、令和7年12月の年末調整事務等から変更となります。また、⑺の住民税は令和8年度から、⑻の社会保険は令和7年10月1日からそれぞれ適用されます。

1.所得税関係

⑴所得税の壁:103万円⇒160万円

従来、納税者本人の給与収入に対して、所得税がかからないラインは103万円(基礎控除48万円+給与所得控除55万円)でしたが、令和7年より基礎控除・給与所得控除が見直され、160万円(基礎控除95万円+給与所得控除65万円)に引き上げられました。

⑵配偶者控除の壁:103万円⇒123万円

配偶者控除の所得要件は、従来『配偶者の合計所得が48万円以下』のため、給与収入のみの場合は103万円(合計所得48万円+給与所得控除55万円)以下でしたが、令和7年より『配偶者の合計所得が58万円以下』に引き上げられ、給与所得控除の見直しとあわせると配偶者の給与収入が123万円(合計所得58万円+給与所得控除65万円)以下のときまで受けられるようになりました。

⑶配偶者特別控除の壁:103万円超201万円以下⇒123万円超201万円以下

配偶者の合計所得が58万円超のため配偶者控除を受けられない場合でも、配偶者の所得に応じて段階的に控除を受けることができるのが配偶者特別控除です。

従来の所得要件は『配偶者の合計所得が48万円超133万円以下』のため、給与収入のみの場合は103万円(合計所得48万円+給与所得控除55万円)超201万円(合計所得133万円+給与所得控除:201万円×30%+8万円=68.3万円)以下でしたが、令和7年より『配偶者の合計所得が58万円超133万円以下』に改正されたことで、給与所得控除の見直しとあわせて配偶者の給与収入が123万円(合計所得58万円+給与所得控除65万円)超201万円以下※となりました。

なお、配偶者特別控除38万円(満額)を適用できる条件は『配偶者の合計所得が48万円超95万円以下』から『配偶者の合計所得が58万円超95万円以下』となり、給与収入でみると103万円超150万円(合計所得95万円+給与所得控除55万円)以下だったのに対し、改正後は、123万円超160万円(95万円+給与所得控除65万円)以下となりました。

※配偶者の合計所得の上限は133万円のままで、給与収入が201万円のときの給与所得控除も従来と変わらないため、給与収入の上限は201万円のままとなります。

⑷扶養控除の壁:103万円⇒123万円

扶養控除は、納税者に控除対象扶養親族がいる場合に受けられます。

控除対象扶養親族とは、下記の要件をすべて満たす扶養親族のうち、その年の12月31日現在の年齢が16歳以上の方です。

・配偶者以外の親族であること

・納税者本人と生計を一にしていること

・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

・年間の合計所得が一定以下であること

⇒従来の『合計所得が48万円以下』から『合計所得が58万円以下』に引き上げられたため、配偶者控除と同様、給与収入が123万円以下の方が対象になります。

なお、控除対象扶養親族のうち19歳以上23歳未満の方は「特定扶養親族」に該当し、納税者本人は63万円の控除を受けることができます。

⑸特定親族特別控除の壁:123万円超188万円以下(新設)

これまで、扶養親族の合計所得が48万円を超える場合は扶養控除の適用が受けられませんでした。しかし、令和7年より、納税者本人と生計を一にする19歳以上23歳未満の親族で、『合計所得が58万円超123万円以下』である場合は「特定親族」として扱い、配偶者特別控除のように、特定親族の所得に応じて段階的に控除を受けられる枠が新設されました。

給与収入のみの場合、123万円(合計所得58万円+給与所得控除65万円)超188万円(合計所得123万円+給与所得控除65万円)以下の方が対象となります。

なお、特定親族特別控除63万円(満額)を適用できる条件は『合計所得が58万円超85万円以下』であり、給与収入のみの場合は123万円超150万円(合計所得85万円+給与所得控除65万円)以下となります。

これらをまとめると、次の図のようになります。

.png)

(図:国税庁「令和7年度税制改正(基礎控除の見直し等関係)Q&Aより引用)

※図中の合計所得金額・収入金額は、「その金額以下」をあらわす。

⑹勤労学生控除:130万円⇒150万円

勤労学生控除は、本人が勤労学生で所得が一定以下のときに受けることができます。

従来の所得要件は『本人の合計所得が75万円以下』のため、給与収入が130万円(75万円+給与所得控除55万円)以下でしたが、令和7年より『本人の合計所得が85万円以下』になったことで、給与所得控除の見直しとあわせて給与収入が150万円(85万円+給与所得控除65万円)以下となりました。

2.住民税・社会保険

⑺住民税の壁:100万円⇒110万円(東京23区の場合)

住民税が非課税となる条件『前年の合計所得が45万円以下』は変わりませんが、給与所得控除の最低保証額が55万円⇒65万円に10万円引き上げられたことにより、令和8年度からの住民税の非課税ラインは110万円となりました。

なお、自治体により取扱いが異なる場合があるため、詳細はお住まいの地域のホームページ等をご確認ください。

⑻社会保険の壁

令和7年時点で、加入義務の条件は従来と同じですが、社会保険の被扶養者となる条件に新たな枠が追加されます。配偶者および配偶者以外の親族が扶養に入る場合は『年間収入が130万円未満』である必要がありますが、配偶者以外の親族のうち、19歳以上23歳未満である方は、『年間収入が150万円未満』になります。

【例】

A:扶養者

B:Aの配偶者

C:子(19歳)

D:子(16歳)

※いずれも給与収入のみ。

⑴106万円の壁:B・C・Dの社会保険

下記のすべての要件を満たす場合は、社会保険の加入義務が生じます。

・従業員数51人以上の事業所(特定適用事業所)に勤務している

・週の所定労働時間20時間以上である

・所定内賃金が月額88,000円以上である

・2か月を超えて働く予定がある

・学生ではない

⑵110万円の壁:B・C・Dの住民税

東京23区の場合、給与収入が110万円以下であれば住民税は非課税となります。

⑶123万円の壁:Aの所得税における「配偶者控除」「特定扶養控除」「扶養控除」

B・C・Dの給与収入が123万円以下の場合は、Aの所得税計算において「配偶者控除」「特定扶養控除」「扶養控除」が適用できます。

123万円を超えると、Bの「配偶者控除」は「配偶者特別控除」に、Cの「特定扶養控除」は「特定親族特別控除」となり、それぞれB・Cの所得によって段階的に所得控除額が逓減します。

⑷130万円の壁:B・Dの社会保険

⑴の106万円の壁に該当しなかった場合でも、B・Dの給与収入が130万円以上になると、Aの社会保険の扶養から外れ、自ら社会保険料を負担する必要があります。

⑸150万円の壁:Aの所得税における「特定親族特別控除」、Cの社会保険

Cの給与収入が150万円以下であれば、Aの所得税計算における「特定親族特別控除」について、満額63万円が控除可能です。

また、Cの給与収入が150万円以上になると、B・D同様Aの社会保険の扶養から外れ、C自ら社会保険料を負担する必要があります。

⑹160万円の壁:Aの所得税における「配偶者特別控除」、B・C・Dの所得税

Bの給与収入が160万円以下であれば、Aの所得税計算における「配偶者特別控除」について、満額38万円が控除可能です。

また、B・C・Dの給与収入が160万円を超えると、それぞれ所得税の負担が発生します。

⑺188万円の壁:Aの所得税における「特定親族特別控除」

Cの給与収入が188万円以下であれば、Aの所得税計算において「特定親族特別控除」が適用できます。

⑻201万円の壁:Aの所得税における「配偶者特別控除」

Bの給与収入が201万円以下であれば、Aの所得税計算において「配偶者特別控除」が適用できます。

これらをまとめると、次のようになります。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2025 BestPilotTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm