![]()

2024/02/06

税理士 湊 義和

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

延滞税の計算方法

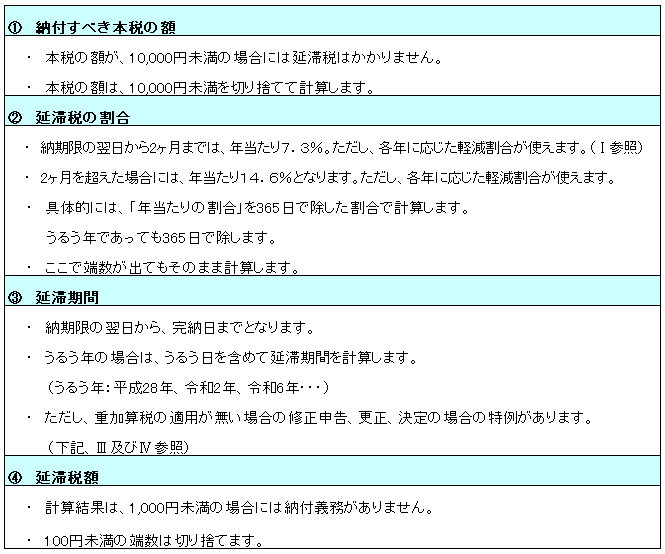

延滞税は、納期限までに税金を納付をしなかった場合、ペナルティとして課されるものです。

税率は、延滞している期間に応じ、以下のようになっています。(国税通則法60条)

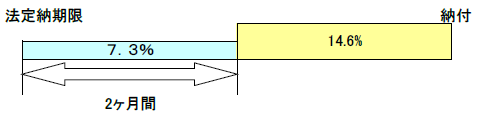

(1)「納期限までの期間」又は「納期限の翌日から2か月を経過する日までの期間」

年7.3%の割合(国税通則法60条)

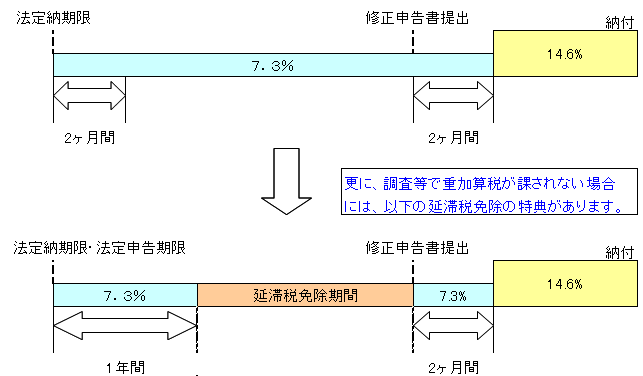

この「納期限までの期間」とは、下記Ⅲ、Ⅳの図のように、修正申告書の提出や更正等があった時に、 「当初申告の法定納期限から、修正申告等により新しく生じた納期限」までの期間を言います。

ただし、以下の延滞税を軽減する特例があります。(措法94条)

① 令和3年1月1日以後の期間

年7.3%の割合と「延滞税特例基準割合(注1)+1%」のいずれか低い割合となります。

具体的には、以下の通りです。

・令和4年1月1日から令和6年12月31日までの期間は、年2.4%

・令和3年1月1日から令和3年12月31日までの期間は、年2.5%

(注1)「延滞税特例基準割合」とは、平均貸付割合(各年の前々年の9月から前年 の8月までの各月における短期貸付けの平均利率(当該各月において銀行が新たに行った貸付け(貸付期間が1年未満のものに限る。)に係る利率の平均をいう。)の合計を十二で除して計算した割合として各年の前年の11月30日までに財務大臣が告示する割合をいう。)に年1%を加算した割合をいいます。

平均貸付割合は、令和3年 0.5%、令和4年 0.4%、令和5年0.4%。

⇒ 【実務での深堀りポイント】

令和3年1月1日以後は、別途「利子税特例基準割合」が定められており、こちらは、「平均貸付割合+0.5%」になります。よって、従業員への社内貸付の利率を決定する際の利率は、この利子税特例基準割合により評価するとしていますので、令和2年は1.6%であった貸付利率は、令和3年は1%、令和4年、令和5年、令和6年は0.9%と大幅に下がっています。(所基通36-49)

② 平成26年1月1日以後令和2年12月31日までの期間

年7.3%と「特例基準割合(注2)+1%」のいずれか低い割合となります。

・平成31年1月1日から令和2年12月31日までの期間は、年2.6%

・平成30年1月1日から平成30年12月31日までの期間は、年2.6%

・平成29年1月1日から平成29年12月31日までの期間は、年2.7%

・平成27年1月1日から平成28年12月31日までの期間は、年2.8%

・平成26年1月1日から平成26年12月31日までの期間は、年2.9%

(注2)「特例基準割合」とは、「各年の前々年の10月から前年の9月までの各月における短期貸付けの平均利率(当該各月において銀行が新たに行った貸付け(貸付期間が一年未満のものに限る。)に係る利率の平均をいう。)の合計を十二で除して計算した割合(当該割合に0.1%未満の端数があるときは、これを切り捨てる。)として各年の前年の12月15日までに財務大臣が 告示する割合に、年1%の割合を加算した割合を言います。 (旧措法93条)

③ 平成25年12月31日以前の期間

「前年11月30日において日本銀行が定める基準割引率+4%」となります。具体的には以下の通りです。

・平成22年1月1日から平成25年12月31日までの期間は、年4.3%

(2)納期限の翌日から2月を経過した日以後の期間

年14.6%の割合(国税通則法60条)

ただし、以下の特例があります。(措法94条)

① 令和3年1月1日以後の期間

年14.6%と「延滞税特例基準割合(注1)+7.3%」のいずれか低い割合となります。

具体的には、以下の通りです。

・令和4年1月1日から令和5年12月31日までの期間は、年8.7%

・令和3年1月1日から令和3年12月31日までの期間は、年8.8%

② 平成26年1月1日以後令和2年12月31日までの期間

年14.6%と「特例基準割合(注2)+7.3%」のいずれか低い割合となります。

具体的には以下の通りです。

・平成31年1月1日から令和2年12月31日までの期間は、年8.9%

・平成30年1月1日から平成30年12月31日までの期間は、年8.9%

・平成29年1月1日から平成29年12月31日までの期間は、年9.0%

・平成27年1月1日から平成28年12月31日までの期間は、年9.1%

・平成26年1月1日から平成26年12月31日までの期間は、年9.2%

③ 平成25年12月31日以前の期間

特例なし。よって、14.6%

○ 計算式は次のようになります。

※つまり、修正申告で重加算税が課されなければ、1年以上の延滞税は免除されます。

※期限後申告の場合には、その申告書提出後1年を経過した日以後の延滞税が免除されます。

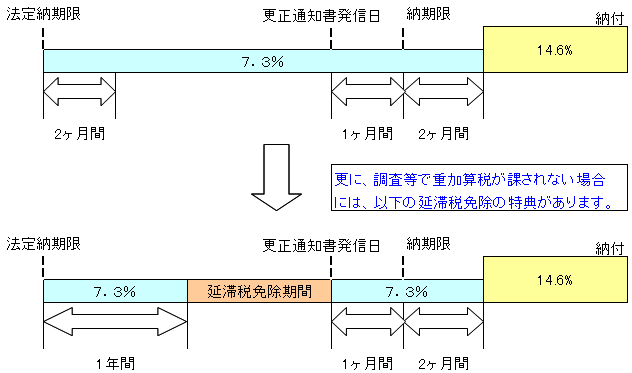

※ 更正の場合には、延滞税の免除期間は更正通知書が発せられた日までとなります。更正の場合の納期限は、更正通知書が発せられた日の翌日から1月を経過する日までとなります。(国税通則法35条)

※ 更正の場合には、延滞税の免除期間は更正通知書が発せられた日までとなります。更正の場合の納期限は、更正通知書が発せられた日の翌日から1月を経過する日までとなります。(国税通則法35条)

A社は、税務調査を受け、平成27年3月期の法人税について修正申告書を提出することとした。平成27年3月期の修正法人税額は、3,152,100円で、当初申告書は期限内にきちんと提出していた。修正申告書は、平成28年9月30日に提出し、同日修正法人税額は完納した。なお、今回の調査で、A社の修正内容には重加算税処分を受ける内容は無かった。

1 延滞税の免除期間特例が受けられるかを確認する。

A社は、重加算税の処分を受けていない。したがって、延滞税の免除期間がある。

2 延滞税の免除期間を計算する。

免除期間は、法定申告期限から1年を超えた日から、修正申告書提出日までとなっている。

① 今回は、平成27年3月決算なので、法定申告期限は、平成27年5月31日

② 法定申告期限から1年を経過する日 平成28年5月31日

③ 延滞税の免除期間は、平成28年6月1日から平成28年9月30日となる。

3 延滞税を計算する。

① 延滞税率は、特例割合である年当たり2.8%となる。

② 延滞税の計算期間は、平成27年6月1日~平成28年5月31日の1年間。

③ 延滞税を計算する。

(1) 本税の額:3,152,100円=3,150,000円(1万円未満を切り捨てます)

(2) 延滞税の割合

特例割合である「年当たり2.8%」を365日で除します。

0.028÷365=0.00007671232・・・(端数切捨てしないで計算を進めます)

(3) 延滞期間

平成27年6月1日から平成28年5月31日となります。

平成28年はうるう年なので、366日となります。

(4) 延滞税額

(1)×(2)×(3)=88,400円(100円未満を切り捨てます)

答 88,400円

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2024 BestPilotTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm