![]()

2012/06/29

税理士 湊 義和

役員給与-業績悪化改訂事由の例示事例の追加

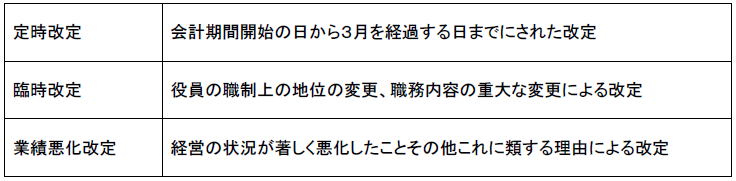

役員の定期同額給与の改定については3つの事由に該当する場合、損金の額に算入されることとなっています。

業績悪化事由はこの3段目のものにあたります。

業績悪化事由として明示されていたものとして以下のケースがありました。

(1)株主との関係上、業績や財務状況の悪化についての役員としての経営上の責任から役員報酬を減額させざるを得ない場合

・この場合、株主が少数のもので占められ、かつ、役員の一部の者が株主である場合には、減額する事情を客観的かつ具体的に説明できることが必要です。

(2)取引銀行との借入金返済のリスケジュールにおいて減額せざるを得ない場合

(3)取引先等の利害関係者との信用を維持・確保する必要性から経営改善を図るための計画が策定され、役員報酬の減額が盛り込まれた場合

単に財務状況や資金繰りの悪化という事実に照らして利益調整をするための減額改定はこれらに含まれません(基通9-2-13)。業績悪化が数値的指標に認められ、外的要因が存在するというケースでした。

この度明示された事由は、現状では業績悪化が数値的に認められないものの、今後業績悪化が避けられないというケースです。具体的な例として以下のものが挙げられています。

(1)売上の大半を占める主要な得意先が1回目の不渡りを出し、数ヶ月後に当社の売上が激減することが避けられないと予想される場合

(2)主力製品に瑕疵があることが判明し、今後、多額の損害賠償金やリコール費用の支出が避けられない場合

これらの具体例についての判断のポイントは以下の通りです。

上記2つのステップを行い、役員給与の減額などの経営改善案を構じなければ経営が著しく悪化することが不可避と考えられる場合に「業績悪化改定事由」に該当するとしています。

上記具体例で考えますと、

(1)では、不渡りの発生

(2)では、主力製品の瑕疵の判明

という客観的事実が発生しており、いずれの事実も今後の著しい業績悪化が避けられないと判断されますので、「業績悪化改定事由」該当するとの解説となっています。

以上

事務所HPはこちら⇒ https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm