![]()

2011/11/30

税理士 湊 義和

役員給与-業績悪化改訂事由をめぐる裁決事例

①の定時改訂を原則として、一定の要件を満たした場合のみ、②及び③の改定が認められます。

特に、③の業績悪化改定は、業績が著しく悪化した場合に認められるのですが、この「著しく悪化」とは、具体的にどのような場合を指すのかが実務上、問題になります。最近、この業績悪化改定事由に該当するかが争われた裁決例が最近公表されましたので、その裁決例を踏まえて解説します。

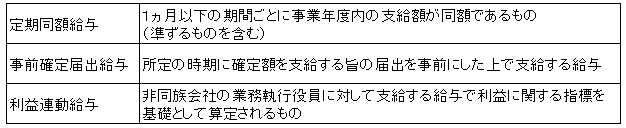

役員給与のうち、損金の額に算入されることとされているものは以下の3つとなっています。

定期同額給与の改定には3つの事由に該当する場合、損金の額に算入されることとなっています。

この業績悪化の事由には、法人の一時的な資金繰りの都合や単に業績目標値に達しなかったことなどは含まないこととされています。(基本通達9-2-13)

役員給与の減額理由が業績悪化改定事由に該当しないため、減額後の定期給与の額を超える部分は損金の額に算入することができないとされた裁決が国税不服審判所のホームページに公表されました。(平23-01-25公表裁決)

(1)事案の概要

請求人が、経常利益が対前年比で6%減少したことを理由として代表取締役に支給していた定期同額給与を事業年度の中途において減額改定したところ、改定理由が経営状況の著しい悪化等に該当しないから、減額前の支給額のうち減額後の支給額を超える部分の金額は損金の額に算入できないことなどとして法人税の更正処分等を行ったことに対して、処分の一部の取り消しを求めた事案です。

(2)請求人の主張

決算月の2カ月前における経常利益が対前年比で6%減少している状況は、業績悪化改定事由に該当する。

(3)審判所の判断

①業績悪化改定事由に該当するか否かの判断

法人税基本通達9-2-13より、著しい業績の悪化とは「やむを得ず役員給与を減額せざるを得ない事情がある」かどうかという客観的な事情の有無などにより判断することとし、「一時的な資金繰りの都合や単に業績目標値に達しなかったことなどはこれに含まれない」とされていることを根拠に判断をしています。

②本事案での具体的判断

この裁決の中では、当該法人のその事業年度の特徴として、以下の3つの項目をチェックしています。

a)売上高 前6事業年度を含めた当該事業年度の売上高が最高額であったこと。

b)経常利益 対前年比94.2%と減少はあるが、著しい悪化というほどではない。

c)業務目標(会社の事業計画)に達しなかったことを理由としている。

これらの項目について①の判断根拠に従った場合に、著しく業績が悪化し、やむを得ず給与を減額せざるを得ないという客観的事由には該当しないと判断されました。

上記裁決事例を受けて、やむを得ず役員給与を減額せざるを得ない客観的事情とは、具体的にどのような場合でしょうか。一つの事情として、営業損益がマイナスとなっている場合が考えられます。営業損益がマイナスとなっている場合とは、金融機関からの借入利息が支払えない経営状況に陥っているといえます。この状態では、元本はおろか利息の支払いも困難となっているので、仮に金融機関に返済条件の緩和を求めても、その後の経営改善計画の実現可能性が高くないと、なかなか認めてもらえない状態といえます。つまり、早急に経費の削減等の経営の合理化に着手しなければ、金融機関からの資金調達が困難となり経営が行き詰まることが予想されます。ただし、公表裁決例では過去の業績値との比較も判断材料としていますから、単年度の営業損益状態だけで判断するのではなく、前年以前の経営指標との比較も行ない、早急に役員給与を減額せざるを得ない状況となっているかを慎重に判断する必要があると思われます。

以上

事務所HPはこちら⇒ https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm