![]()

2008/10/01

税理士 湊 義和

1 新公益法人制度の概要

公益法人制度改革により一般社団・財団法人法が制定され、社員等に対する剰余金の分配を目的としない一般社団法人等が登記のみで設立できるようになりました。

また、公益認定法が制定され、公益目的事業を行うことを主たる目的とし、一定の基準を満たしている一般社団法人等は、行政庁の公益認定を受けることにより、公益社団法人等として取り扱われます。

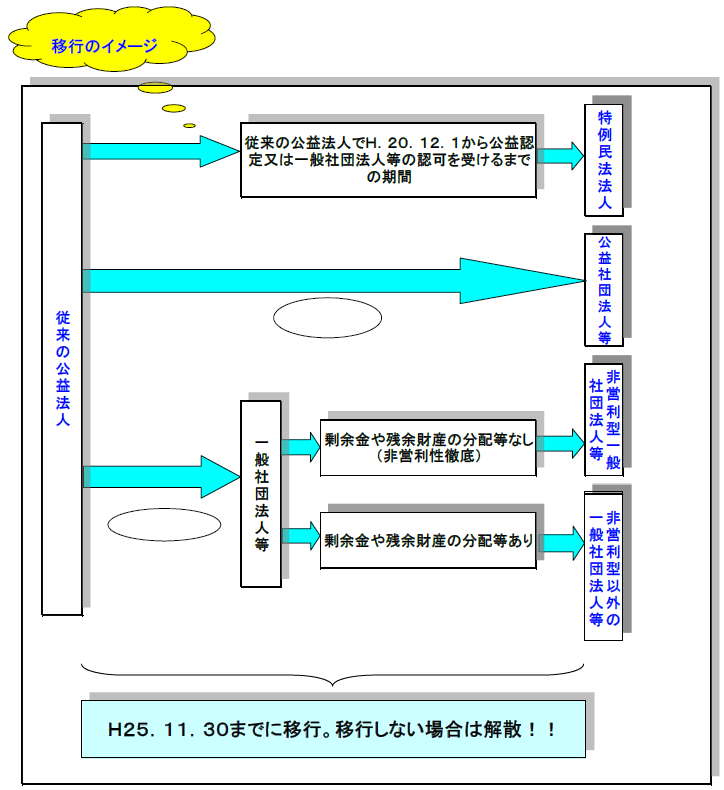

なお、既存の公益法人は平成25年11月30日まで特例民法法人としてそのまま存続が可能です。特例民法法人は、従来の公益法人と取扱いは変わりません。

ただし、特例民法法人が、平成25年11月30日までに、公益社団法人等又は、一般社団法人等のどちらにも移行しなかった(又はできなかった)場合には、解散したものとみなされます。

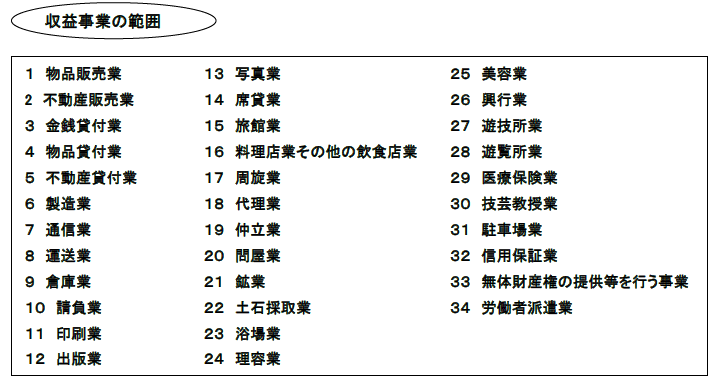

これまでの公益法人(民法34条に規定する社団法人・財団法人)は、原則として法人税は課されず、法人税法施行令第5条1項に規定する33業種(平成20年度改正により労働者派遣業が追加され、34業種になりました。)の収益事業を行っている場合に課税されていました。

(2)法人税率

収益事業に対し一律22%となっておりました。

(3)寄附金の損金算入限度額

所得金額の20%に相当する金額(一部の学校法人等を除きます。)を限度として損金の額に算入できました。

(4)みなし寄附金

公益法人等がその収益事業に属する資産のうちからその収益事業以外の事業のために支出した金額は、その収益事業に係る寄附金の額とみなして、一般寄附金の損金算入限度額を計算していました。

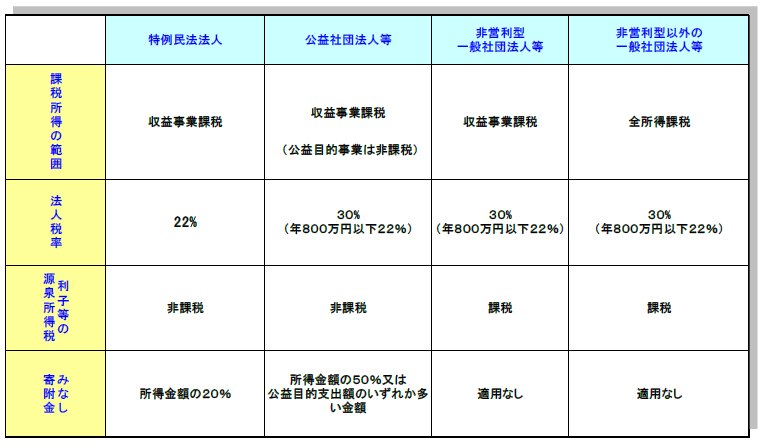

特例民法法人・公益社団法人等・非営利型一般社団法人等の収益事業から生じた所得に対しては、法人税が課されます。収益事業の範囲は次の34事業とされています。

上記34事業であっても、次に掲げる事業は、その種類を問わず収益事業から除外されます。

①公益社団法人等が行う公益目的事業

②身体障害者及び生活保護者等が事業に従事する者の総数の2分の1以上を占め、かつ、その事業がこれらの者の生活の保護に寄与しているもの等

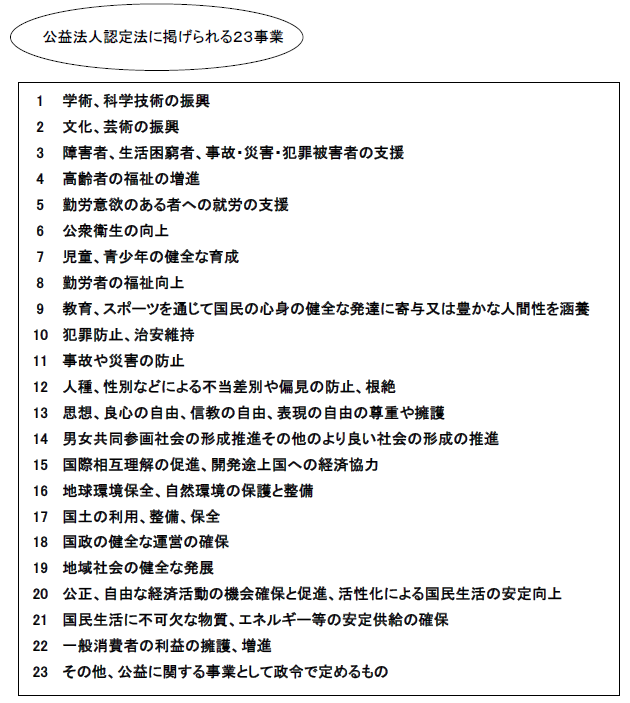

公益目的事業とは、公益法人認定法に掲げられた23種類の事業であり、かつ、不特定多数の者の利益の増進に寄与するものをいいます。

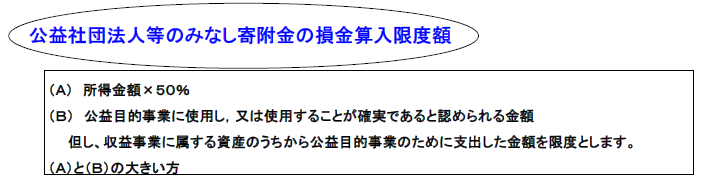

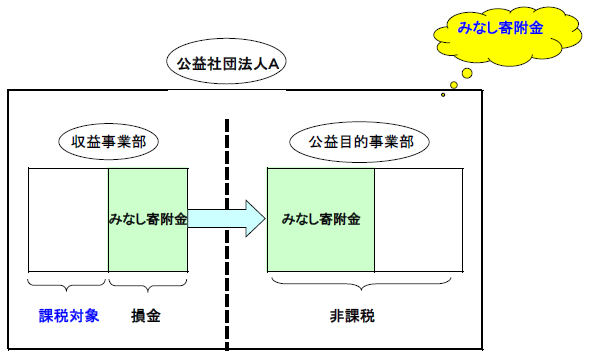

みなし寄附金とは、公益法人等が行う収益事業に属する資産のうちからその収益事業以外の事業で自らが行う公益目的事業の為に支出した金額について、その収益事業に係る寄附金の額とみなして、一定額まで収益事業の損金額に算入することができる制度です。この制度は、従来まで所得金額の20%が損金算入限度額となっておりました(特例民法法人は、H20.12.31以降もこの枠で適用となります。)が、公益社団法人等の認定を受けることにより、所得金額の50%又は公益目的支出額のうちいずれか多い金額まで損金の額に算入することができるようになりました。したがって、公益目的支出額すべてが損金算入できることとなります。

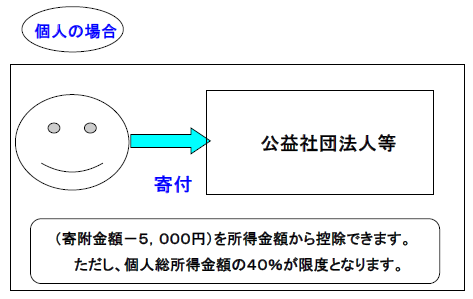

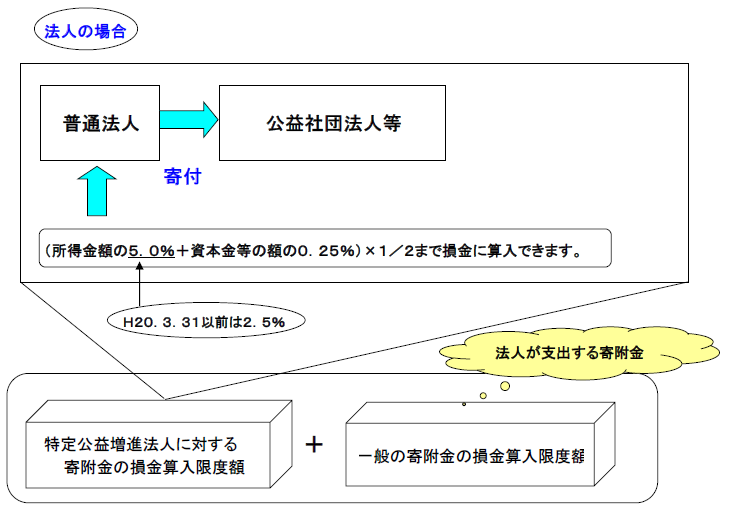

公益社団法人等は、すべて寄附金税制上の特定公益増進法人となります。特定公益増進法人に対し個人が寄附した場合、寄附金控除の適用が受けられます。特定公益増進法人に対し法人が寄附した場合、一般寄附金の損金算入限度額とは別に、特定公益増進法人としての別枠の損金算入限度額が設けられています。したがって、法人が一般社団法人等へ寄附した場合には、一般寄附金の損金算入限度額の範囲内でしか損金の額に算入できません。なお、平成20年度税制改正により法人が特定公益増進法人に寄附した場合の損金算入限度額の枠が拡充されております。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm