![]()

2013/11/01

税理士 湊 義和

消費税増税による税制改正について

政府では、消費税増税に伴い平成25年10月1日より、消費税転嫁対策特別措置法を施行し、円滑かつ適正な転嫁に向けた取り組みを行っています。

(1)具体的に禁止される行為

①減額

Ex:)本体価格に消費税分を上乗せした額を対価とする契約しているにも関わらず、増税分の全部または一部を減額することを指します。

②買いたたき

Ex:)原材料費に低減等の状況変化がないにも関わらず、消費税率引き上げ前の税込み価格以下の金額を対価とすることを指します。

③商品の購入、役務利用又は利益提供の要請

Ex:)消費税率引上げ分を上乗せすることを受け入れる代わりに、見返りとしてチケットや商品券を購入させることを指します。

④本体価格での交渉の拒否

Ex:)本体価格(消費税抜価格)で交渉したいという申し出を拒否することを指します。

⑤報復行為

Ex:)転嫁拒否をされた事業者が、①~④の行為が行われていることを公正取引委員会等に知らせたことを理由に取引上、不利益な取扱いをすることを指します。

(2)具体的に禁止される表示方法

①取引の相手先に消費税を転嫁していない旨の表示

Ex:)「消費税は転嫁しません」「消費税は当店が負担しています」

②取引の相手先が負担すべき消費税に相当する額の全部又は一部を対価の額から減ずる旨の表示であって消費税との関連を明示したもの

Ex:)「消費税率上昇分値引きします」

③消費税に関連して取引の相手方に経済上の利益を提供する旨の表示であって②に揚げる表示に準ずるもの

Ex:)「消費税相当分、次回の購入に利用できるポイントを付与します」

1.創設されるもの

(1)生産性向上設備投資促進税制

生産性の向上につながる設備への投資を対象に、即時償却または税額控除ができる制度を創設します。具体的には産業競争力強化法の施行日から平成29年3月31までに次の図表.1の設備を取得し、国内にある法人の事業の用に供した場合にはその取得価額の50%(建物及び構築物については25%)の特別償却とその取得価額の4%(建物及び構築物は2%)の税額控除とが選択適用できます。但し、平成28年3月31日までの間に取得したものについては、即時償却とその取得価額の5%(建物および構築物については3%)の税額控除とが選択適用できます。なお、これらの税額控除は、当期の法人税の20%が上限となります。

(2)民間企業などのベンチャー投資促進のため税制

青色申告書を提出する法人が、産業競争力強化法施行日から平成29年3月31日までに特定新事業開拓投資事業計画(仮称)について認定を受けた投資事業有限責任組合の係る投資事業有限責任組合契約を締結し、ベンチャー企業の株式等を取得した場合には、帳簿価額の合計額の80%以下の金額を新事業開拓事業投資損失準備積立金(仮称)として、その事業年度に損金に算入することができます。この準備金は積み立てた事業年度の翌事業年度に積み立てた金額の全額を取り崩して益金に算入します。

(3)耐震改修投資促進税制(平成26年4月1日以後開始事業年度より適用予定)

耐震改修対象建築物について、平成27年3月31日までに建築物の耐震改修の促進に関する法律の規定による耐震診断結果の報告を行った青色申告法人が平成26年4月1日からその報告を行った以後5年を経過する日までの間に耐震改修のための工事を行い取得し、又は建築した場合には、その取得価額の25%の特別償却を行うことができます。

(1)中小企業者等が機械等を取得した場合の特別償却又は税額控除

現行法で平成26年3月31日までの間において特定機械装置等を取得した場合に認められている特別償却制度を見直した上で、その適用期限を3年延長される予定となっています。中小企業者等が産業競争力強化法の施行日から平成29年3月31日までの間に取得等をした特定機械装置等のうち生産性向上設備等に該当する場合、普通償却と合わせて取得価額までの特別償却(現行は30%)、つまり「即時償却」ができることとなります。

さらに特定中小企業者(資本金の額が3,000万円以下の法人等で青色申告法人)にだけ認められていた特別償却と取得価額の7%の税額控除の選択適用制度が資本金の額が1億円以下の法人等の中小企業者等にも適用されることとなります。また、特定中小企業者の場合には、税額控除率が10%に拡大されます。また、これらの税額控除による控除限度超過額は1年間繰越しが認められます。

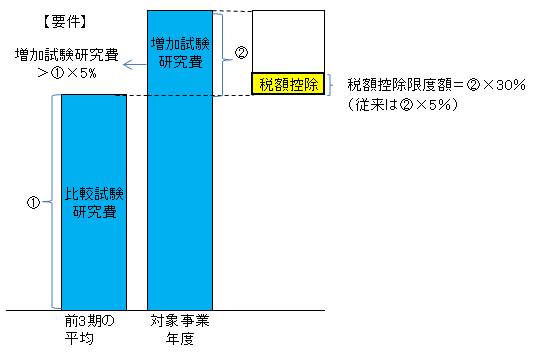

(2)研究開発減税(平成26年4月1日以後事業年度より適用予定)

研究開発費の増額に係る税額控除または平均売上金額の10%を超える試験研究費に係る税額控除を選択適用できる制度について、試験研究費の増加額に係る税額控除制度を次の制度に改定した上、その適用期限を3年延長されます。青色申告法人の増加試験研究費の額が比較研究費の額の5%を超え、かつ、試験研究費の額が基準試験研究費の額を超える場合には、増加試験研究費の額に30%(増加割合が30%未満の場合には増加割合)を乗じて計算した金額の税額控除ができます。

基準試験研究費とは適用年度開始の前2年以内に開始した各事業年度において損金の額に算入される額のうち最も多い金額をいいます。

(3)所得拡大促進税制の拡充(平成26年4月1日以後終了事業年度より適用予定)

雇用者給与等が増加した場合の税額控除について、次の見直しを行った上、その適用期限が2年延長されます。

①雇用者給与等支給増加割合の要件(現行5%)を次の適用年度に区分に応じ次のとおりとします。

ⅰ 平成27年4月1日前に開始する適用年度 2%以上

ⅱ 平成27年4月1日から平成28年3月31日までの間に開始する適用年度 3%以上

ⅲ 平成28年4月1日から平成30年3月31日までの間に開始する適用年度 5%以上

②平均給与等支給額に係る要件について、平均給与等支給額および比較平均給与等支給額の計算の基礎となる国内雇用者に対する給与等を継続雇用者に対する給与等に見直した上、平均給与等支給額が比較平均給与等支給額を上回ること。

高齢者の退職と若年者の採用による平均給与減少といった事情を考慮するため、給与等支給額「平均」の比較対象を、「継続雇用者に対する給与等」に見直します。(=退職者・再雇用者・新卒採用者を除いて比較します。)

① 復興特別法人税

足元の経済成長を賃上げにつなげることを前提に、廃止が検討されており、12月中に結論を出すとしています。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm