![]()

2011/03/22

税理士 湊 義和

解説

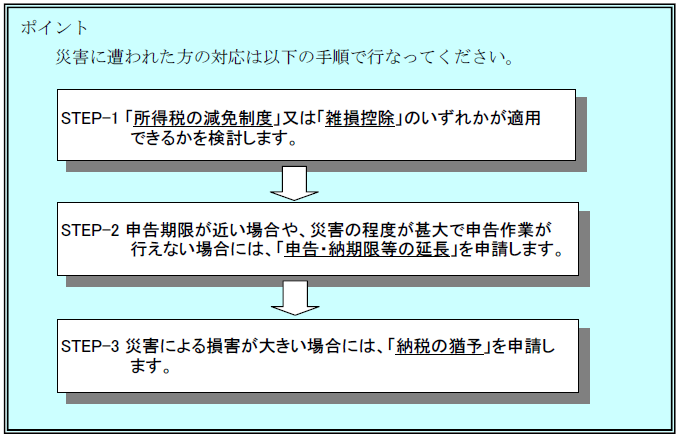

ここでは、「申告期限・納期限の延長」と「納税の猶予」について解説します。

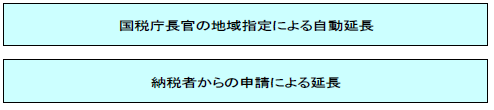

災害その他やむを得ない理由がある場合には、申告期限や納期限等の延長をすることができます。その方法には、以下の2つの方法があります。

国税庁長官が、大規模な災害があった場合に、その地域を指定して申告期限や納期限を職権に因り延長するものです。この場合には、自動的に各期日が延長されますので、納税者においては特段の手続きは必要ありません。注意したいのでは、この自動延長が適用される納税者の範囲は、納税地単位で判定されますので、たとえ、被災地に事業所等があっても、納税地が指定地域外の場合には適用外となりますので、気をつけてください。今回の東北地方太平洋沖地震において、青森県、岩手県、宮城県、福島県、茨城県に適用されています。

上記2の地域指定が行われない場合や、地域指定外の納税者が災害その他やむを得ない理由により、申告期限や納期限を延長する必要がある時は、納税地の所轄税務署長に、災害が止んでから相当の期間内に、書面(「災害による申告、納付等の期限延長申請書」)を提出します。この申請が認められた場合には、災害が止んだ日から2ヶ月以内の範囲で、これらの期限が延長されます。

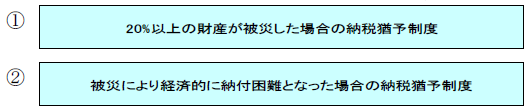

災害により被害を受けた納税者は、納税の猶予を申請することができます。この納税の猶予制度には、以下の2つがあります。

①の場合は、被災割合が20%以上であれば、納付困難事由の有無を問わず、対象となる国税すべてについて認められるものですが、②の場合には、納付困難な国税に限って認められるという違いがあります。

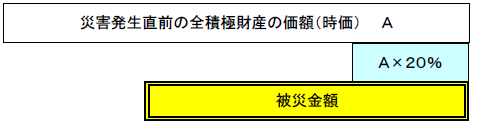

(1)この制度を利用できる者

災害発生直前に保有していた全積極財産の時価のおおむね20%以上の損害を受けた者です。したがって、経済的に納付が困難であるかを問わず、被災割合が20%以上であれば、この制度を利用することができます。

(2)納税が猶予される税金の範囲

この規定によって、納税が猶予される税金は以下のとおりです。

①災害が止んだ日以前に課税期間が終了した所得税、法人税、消費税で納期限が損失を受けた日以後に到来するもの

②災害が止んだ日以前に取得した財産に係る相続税や贈与税で、納期限が損失を受けた日以後に到来するもの

③所得税、法人税、消費税に係る予定納税額

④災害が止んだ日の属する月の末日までに支払われた給与、報酬等に係る源泉所得税等で法定納期限が到来していないもの

(3)納税が猶予される期間

納期限から1年以内の期間となります。

(4)具体的な手続き

この納税猶予の適用を受けるためには、災害が止んだ日から2ヶ月以内に、「納税の猶予申請書」及び「被災明細書」を提出する必要があります。

(1)この制度を利用できる者

被災により経済的に納付が困難となった人です。

(2)納税が猶予される税金の範囲

一時に納付が困難と認められる税金

(3)納税が猶予される期間

①原則1年以内。ただし、猶予期間内に納付ができないやむを得ない理由がある場合には、2年を超えない範囲で、申請により、猶予期間を延長することができます。

②同一の災害により、上記5の20%以上被災した場合の納税の猶予を受けている場合には、合計で最大3年間の納税の猶予を受けることが可能です。

(4)具体的な手続き

この納税猶予の適用を受けるためには、「納税の猶予申請書」を提出することが必要ですが、上記5と異なり提出期限はありませんので、納付が困難となった場合には速やかに提出する必要があります。又、この制度により、納税の猶予を受けるには、猶予税額が50万円以下である場合等を除いて原則として、猶予を受けようとする金額に相当する担保提供が必要です。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm