![]()

2021/11/09

税理士 湊 義和

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

電子帳簿保存法の「スキャナ保存」の概要と注意点について

Q:令和3年度税制改正後の「電子帳簿等保存制度」のうち、「スキャナ保存」の概要と注意点を教えてください。

A:

① 事前承認制度が廃止されました。

② スキャナデータの訂正又は削除の記録が残るクラウド等のシステムを利用している場合にはタイムスタンプが不要とされました。

③ ②以外の場合にはタイムスタンプの付与が必要ですが、付与すべき期間が最長2か月と概ね7日まで伸長しました。

④ スキャナ保存データに不正があった場合には、重加算税が10%加重されることとなりました。

(1) 電子帳簿保存法(以下、「電帳法」という)とは?

所得税法、法人税法及び消費税法で、「紙」での備付け及び保存すべき総勘定元帳等の「国税関係帳簿」や「紙」で保存すべき請求書、領収書等の「国税関係書類」(これらをまとめて「国税関係帳簿書類」といいます)について、一定の要件を満たした場合、電磁的記録による保存を可能とすること等を定めた法律です。

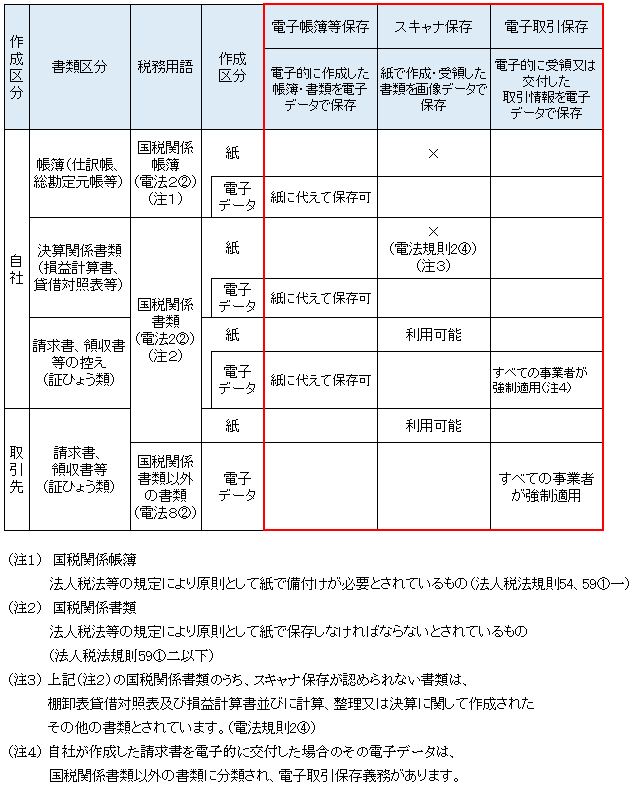

(2) 帳簿や書類等による区分

電帳法の全体像は、以下に分けて整理すると理解しやすいです。

(1) 概要

スキャナ保存制度とは、自社で作成した請求書や領収書の控えや、取引先から受領した請求書や領収書等を一定の要件の下で、紙に代えて、スキャンした文書により保存できる制度です。

(2) 要件

① 入力要件

受領した請求書や領収書等の資料については、改ざんを防止する観点から、「国税関係書類を受領した日から2か月とおおむね7営業日以内に、スキャナ入力及びタイムスタンプの付与(一定の条件を満たしている場合にはタイムスタンプ不要)を行う必要があります。

② タイムスタンプ要件

スキャナ入力データの改ざんを防止する観点から、上記①の入力期間内に、タイムスタンプを押す必要があります。ただし、電磁的記録について訂正又は削除を行った場合に、これらの事実及び内容を確認することができるクラウド等において、入力期間内にその電磁的記録の保存を行ったことを確認できるときは、タイムスタンプの付与にかえることができます。

③ 検索要件

後日税務調査等において、保存書類を検索できるように保存することが必要です。検索要件は、以下の3つです。

A 以下の3つの情報で検索できること

a 取引年月日その他の日付

b 取引金額

c 取引先名

B 日付又は金額の範囲指定により検索できること

C 2つ以上の任意の記録項目を組み合わせた条件により検索できること

ただし、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合には、範囲指定及び2以上の項目の組み合わせ検索要件は不要です。

(3) 重加算税の加重措置

スキャナ保存された国税関係書類について、隠蔽又は仮装された事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が、10%加重されます。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm