![]()

2021/12/16

税理士 湊 義和

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Q:電子帳簿保存法の改正により、電子データで受領する請求書等の保存方法が大幅に変更されたと聞きました。その概要及び今後どのような対応が必要となるか教えてください。

A:

① メールに添付されたPDF請求書やECサイトから領収書をダウンロードして紙で保存する方法が認められなくなります。

② これからは、データのまま保存することが義務化されます。

③ 電子取引を行うすべての個人事業主及び法人が対象となります。

④ データを保存する場合には改ざんできないようにタイムスタンプを押して保管するなどの定められた方法により保存する必要があります。

⑤ また、税務調査時に保存された電子データを調査する必要があるため、税務調査官が検索できるように保存することも求められています。

⑥ ECサイトで注文したりすることが多くなっていることから、会社のどの取引が規制の対象となるかを常に確認する必要があります。

⑦ この改正は、令和4年1月1日以後に受領する請求書等から対応することが必要です。

ただし、令和4年度税制改正により令和4年1月1日から令和5年12月31日まではやむを得ず上記①~⑥の保存要件を充足できなかったとしても、従来の紙での保存を認めるという宥恕措置が設けられます。

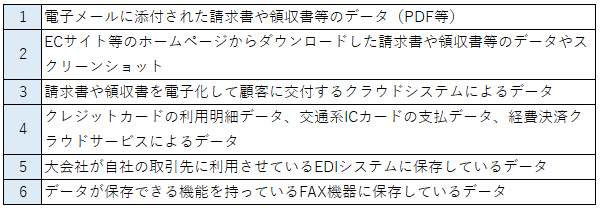

取引情報の授受を電磁的方式により行う取引はすべて該当します(電帳法2条5項)。具体的には、以下のようなものが該当します。

(出典:国税庁「電子帳簿保存法一問一答【電子取引関係】(令和3年7月版):問4。以下、「電子取引一問一答」とします。)

今までは、紙で保存しておけば問題ありませんでしたが、令和4年1月1日以後は、受領した電子データそのものを保存することが義務化されました。

(1)保存すべき電子データの範囲

電子メールに添付されたPDF請求書等については、そのPDFデータのみを保存すれば良いことになっています。ただし、電子メール本文に、請求書や領収書に通常記載すべき請求金額や請求内容等の「取引情報」の記載がある場合には、メール本文の保存も必要とされています。(電子取引一問一答:問5)

(2)電子データの保存方法

以下の2つの要件をクリアする必要があります。

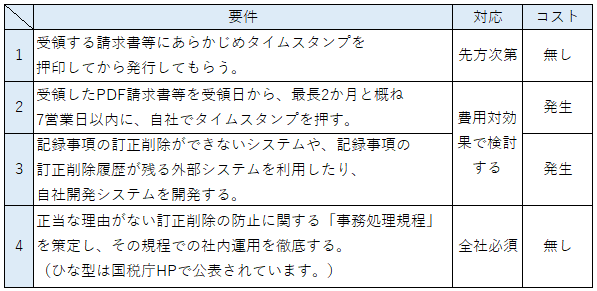

① データ改ざんを防ぐための要件

以下のいずれかを実施する必要があります。

実務の対応方法としては、上記1から3での対応漏れを防ぐために、まず「4」により要件をクリアしたうえで、業務の効率性等を勘案して、「2」又は「3」の外部システムの導入やその他の方法の活用を検討していくことになると考えます。

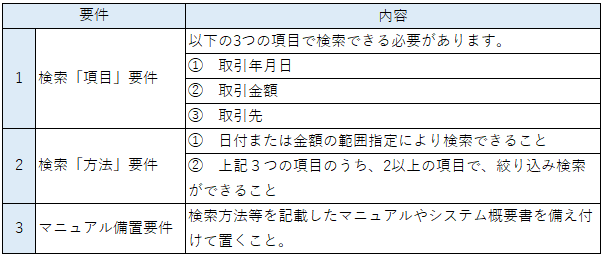

② 税務調査等で保存データを検索できるようにするための要件

(注1)税務調査の際に、データのダウンロードの求めに応じる場合には上記2の要件は不要となります。

(注2)小規模事業者(電子取引実施年度の前々年度の売上高が1,000万円以下)の場合には、上記全ての検索要件は不要です。

③ 上記②を満たすための対応策

上記②のように、今後は単にPDFデータを自社のサーバー等に保存するだけでは税務上の保存要件をクリアできません。よって、経理部の作業工数を増やさずに、できるだけ簡便な方法で保存するルール作りが重要になります。「電子取引一問一答:問33」では、以下の方法が紹介されています。

取引先フォルダを作成して、その中に、「年月日_金額」で保存したPDFデータを保存することで、一部省力化することも可能かと思います。

3.要件を満たさないで保存した場合の罰則

(1)原則的な取り扱い

① 申告内容の適正性の判断

電子取引データを上記Ⅱの方法により保存していない場合には、所得税や法人税で保存することを定めている請求書や領収書などの書類が保存されていない扱いとなります。具体的には、必要経費とした経費項目について領収書が無いとして申告内容が適正ではないと判断されるリスクが生じます。

② 青色申告承認の取消し

青色申告を選択している場合には青色申告の承認の取消し対象とされます。

③ 重加算税の加算

電子データを削除、改ざん等した場合には、重加算税が10%加算されます。

(2)税務調査時での確認による判断

① 申告内容の適正性の判断について

「電子取引一問一答」問42によれば、申告内容の適正性については、税務調査において納税者からの追加的な説明や資料提出、取引先の情報等を総合勘案して判断するとしています。

② 青色申告承認取消しの判断基準

同じく問42において、「個人の青色申告の承認取消しについて(事務運営指針)」や「法人の青色申告の承認の取消しについて(事務運営指針)」に基づいて、真に青色申告書を提出するにふさわしくないかどうかによって判断するとしています。

(3) 消費税の取り扱い

消費税では、改正後も、従来通りとされ、電子取引データを紙に打ち出して保存することも可能となっています。(電子取引一問一答:問42)

令和4年1月1日以後に行う電子取引の取引情報から改正後の保存要件を満たす必要が生じます。

ただし令和4年度税制改正により、令和4年1月日から令和5年12月31日までの2年間においては、やむを得ず保存要件を充足できなかったとしても、従来の紙での保存方法を認めるという宥恕措置が設けられます。またこの宥恕規定の適用についての所轄税務署長への事前申請は不要とされます。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright©2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm