![]()

2018/02/08

税理士 湊 義和

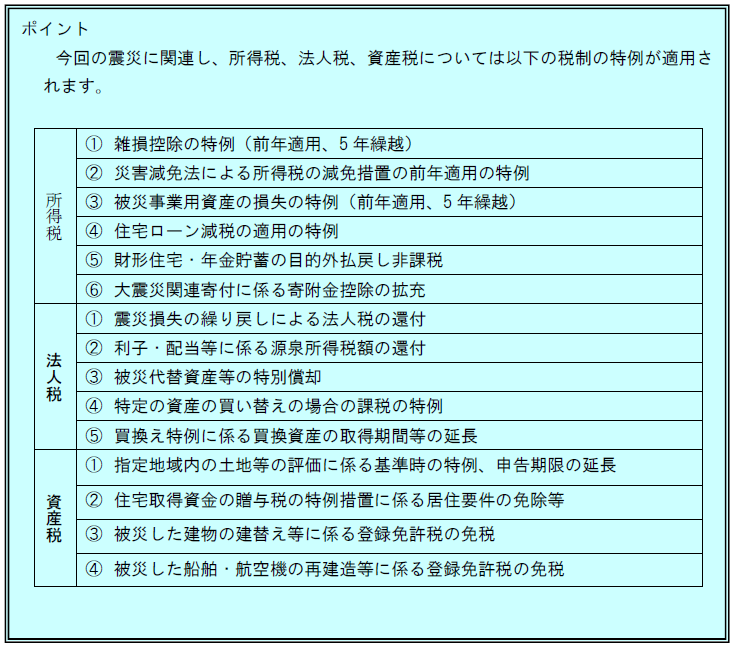

震災に関する税制の特例

解説

今回は、所得税の特例について、①~③の特例の適用年度について及び⑥震災関連寄付をした場合の特例について解説します。まずは、適用年度の特例について取り上げます。

①雑損控除

a)前年適用:雑損控除を平成22年の総所得金額等から控除できます。

b)5年繰越:雑損控除を適用して控除しきれない損失額がある場合の繰越期間を通常の3年から5年に延長になります。

②災害減免法による減免措置

災害減免法による所得税の減免措置を平成22年分の所得税について適用することができます。

③事業用資産の損失

(事業所得者の有する事業用資産等につき、震災により生じた損失について)

a)前年適用:損失額を平成22年分の事業所得の金額等の計算上、必要経費に算入することができます。この場合において、青色申告者の平成22年分の所得に純損失が生じた場合は、平成21年分の所得のへの繰り戻し還付を受けられることができます。

b)5年繰越:被災事業用資産の占める割合が事業用資産等の10%以上である場合、純損失の繰越期間を3年から5年に延長になります。

*①雑損控除及び③事業用資産の損失の特例についての、繰越期間の延長は、阪神淡路大震災時に施行された震災特例法にはなかった措置です。

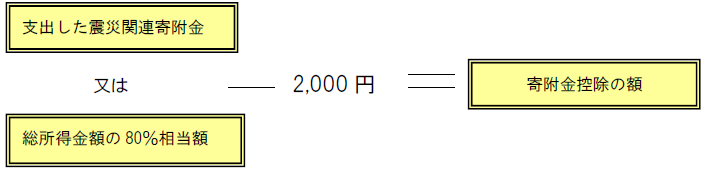

次に、震災関連寄附金をした場合の特例について取り上げます

通常、個人が特定寄附金を支出した場合、総所得金額の40%を上限として、寄附金として支出した金額のうち一定の金額が所得金額より控除することができますが、この度の震災に関連した寄附金について、上限が総所得金額の80%相当額に引き上げられました。また、震災に関する特定寄附金のうち、認定特定非営利活動法人又は社会福祉法人中央共同募金会(赤い羽根募金)については、前段の所得控除を選択せずに一定の金額を所得税から控除することができることになります。この措置については、平成23年3月11日から平成25年12月31日までに支出された震災関連寄附金について適用されます。

イ)震災関連寄附金控除の概要

イ)-a 寄附金控除の拡充

2千円を超える震災関連特定寄附金を支出した場合、2千円を超える部分について、その年の総所得金額から控除することができます。ただし、支出した金額がその年の総所得金額の80%を超える時、総所得金額80%相当額から2千円を控除した金額が寄附金控除額となります。

【寄附金控除の金額】

(用語の意義:総所得金額)

その年の給与所得、事業所得(所得の種類は10種類)などを合計したものです。尚、所得金額とは収入金額ではなく、事業所得であれば収入から費用を引いたもの、給与所得であれば、給与支給額から給与所得控除額を引いたものになります。

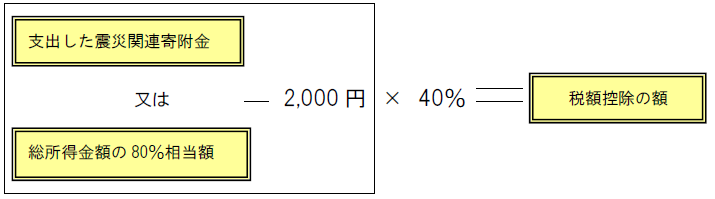

イ)-b 税額控除 注:イ)-aの所得控除を受ける場合には適用できません。

認定特定非営利法人(NPO法人)又は社会福祉法人中央共同募金会(赤い羽根募金)に対して支出した震災指定寄付金のうち、総所得金額の80%を超えない金額で2,000円を超える部分の40%相当額を所得税から控除することができます。

【税額控除の金額】

ロ)対象となる震災関連寄附金

① 国又は地方公共団体に対して直接寄附した義援金

② 日本赤十字社の「東北関東大震災義援金」口座へ直接寄附した義援金、新聞・放送等の報道機関に対して直接寄附した義援金等で最終的に国又は地方公共団体に拠出されるもの

③ 社会福祉法人中央共同募金会(赤い羽根募金)の「各県の被災者の生活再建のための義援金」として直接寄附した義援金等

④ 社会福祉法人中央共同募金会の「地震災害におけるボランティア・NPO活動支援のための募金」として直接寄附した義援金等

⑤ 上記以外の義援金等のうち、寄附した義援金等が、募金団体を通じて、最終的に国又は地方公共団体に拠出されることが明らかであるもの(以下「募金団体を経由する国等に対する寄附金」といいます。)

ハ)寄附金控除を受けるための手続き

1)確定申告書に寄附金控除に関する事項(寄附先の所在地、名称及び金額)を記載します。

2)義援金等を寄附したことが確認できる書類(国や地方公共団体の採納証明書、領収書、募金団体が発行する預り証など)を確定申告書に添付します。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm